Český ERP trh roste i v období hospodářské krize

CVIS sleduje trendy na českém trhu s ERP systémy již od roku 2000. Každoročně pak uveřejňuje své hodnocení a stanovisko k dlouhodobému vývoji. V našem, již tradičním shrnutí výsledků aktuálního výzkumu se nejprve podíváme na ERP trh jako celek, okomentujeme podíly ve sledovaných segmentech a na závěr nabídneme náš lokální pohled na hlavní trendy ve srovnání s globálními očekáváními agentury Gartner. Vlastní údaje tentokrát doplníme o výsledky unikátního výzkumu provedeného Českým statistickým úřadem. Český ERP trh meziročně zvýšil svůj přírůstek V posledních šesti letech jsme naše hodnocení prováděli na vzorku respondentů, který představuje více jak 95 % českého trhu se standardními ERP produkty. Kvantitativní výzkum se samozřejmě neobejde bez pečlivé kontroly, revizí a doplnění kvalitativními šetřeními, které provádíme formou případových studií a projektivních rozhovorů průběžně po celý rok. Podle výzkumu CVIS bylo v ČR do roku 2009 realizováno 22 524 implementačních projektů, a to na bázi 80 různých ERP řešení. All-in-One systémy tvoří asi dvě třetiny celkové nabídky, z pohledu realizovaných projektů pak reprezentují cca 80 % českého ERP trhu. Tyto poměry se přitom dlouhodobě nijak zásadně nemění. Celkovou nebo průměrnou hodnotu sledovaných projektů lze velmi těžko spočítat nebo odhadnout. Obtížně se upřesňují také meziroční nárůsty referencí jednotlivých dodavatelů. Každý rok totiž přibývají nové implementace, stejně jako zanikají aktivní projekty reprezentující produkty, které již přestaly svému uživateli z nějakého důvodu vyhovovat.

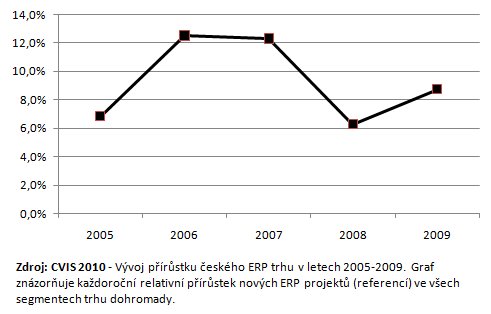

Vezmeme-li v potaz statistickou chybu způsobenou vícečetnými referencemi, reimplementacemi, chybami respondentů a několika ERP řešeními, u nichž se nám nedaří systematicky sledovat vývoj zákazníků, pak můžeme konstatovat následující: Obr. 1: Vývoj přírůstku českého ERP trhu v letech 2005-2009

Penetrace trhu je výrazně nižší, než se všeobecně soudí Podle zprávy o českém trhu podnikových aplikací za rok 2007 agentury IDC je "růst trhu negativně ovlivňován rostoucí nasyceností podnikovými aplikacemi u velkých firem a klesajícím počtem velkých, lukrativních zakázek". Naše dlouhodobé výsledky výzkumu tento trend nepotvrzují, ba dokonce ukazují na fakt, že trh nejenže není přesycený, ale významná většina českých firem pravděpodobně žádný ERP systém neužívá. I když potenciál českého ERP trhu nelze přesně určit, odhadujeme, že standardním ERP řešením disponuje pouze cca 10 % českých organizací. Tento náš závěr potvrzuje i šetření Českého statistického úřadu z roku 2009, které uvádí mj. následující skutečnosti: Hospodářská krize český ERP trh výrazněji nezasáhla Výsledky ukazují na velmi nízkou penetraci trhu ERP systémy. U malých firem tento stav není překvapivý.

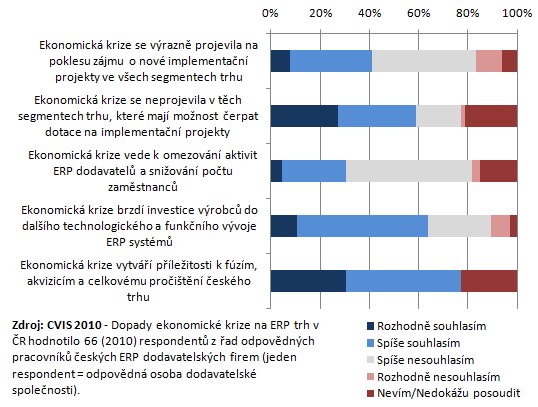

Proč je ale zastoupení ERP systémů tak nízké i ve středních a velkých podnicích a v čem spočívají hlavní problémy? Jistě lze souhlasit se závěrem IDC, že řada dodavatelů preferuje obsluhu stávajících zákazníků, byť to není z důvodu přesycenosti trhu, ale spíše proto, že je to pro ně jednodušší (partneři Microsoft Dynamics, SAP a mnoho dalších). Také někteří čeští dodavatelé pronikající do vyšších segmentů trhu (ABRA Software nebo J.K.R.) úspěšně převádějí (nebo již v minulosti převedli) rozsáhlou bázi stávajících zákazníků, u nichž měli nasazen vlastní, dnes již zastaralý ekonomický systém, na moderní ERP řešení. To se samozřejmě promítá do vývoje ERP trhu. Ovšem i tyto příležitosti se časem vyčerpají a dodavatelé budou muset přehodnotit své priority. Určitý vliv na počet aktivních implementací měla ekonomická krize, která započala v roce 2008. Z vývoje přírůstku českého ERP trhu je však patrné, že se nekonal žádný dramatický propad. Trh totiž rostl podobným tempem jako v roce 2005. S výše uvedeným závěrem do značné míry korespondují také výsledky dotazování, které jsme uskutečnili v roce 2010 s manažery odpovědnými za ERP produkty u výrobců, resp. výhradních zástupců světových dodavatelských firem. Vyhodnocené odpovědi mj. ukázaly nesouhlas nadpoloviční většiny dotazovaných s tezí, že se ekonomická krize výrazně projevila na poklesu zájmu o nové implementační projekty. Většinový názor se naopak přiklání k závěru, že ekonomická krize nepostihla ty segmenty trhu, které mají možnost čerpat dotace na implementační projekty. Respondenti dále potvrdili, že krize brzdí investice výrobců do dalšího vývoje ERP systémů a vytváří příležitosti k fúzím, akvizicím a celkovému pročištění trhu. Obr. 2: Dopady ekonomické krize na český ERP trh

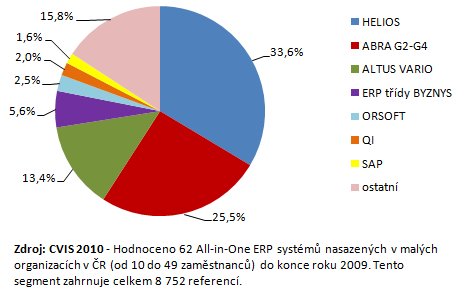

Dotační příležitosti nejsou optimálně využity Za hlavní problém českého trhu považujeme nevhodně nastavenou strategii dodavatelů, popř. jejich schopnost uřídit svou partnerskou síť. Dodavatelské firmy nedokážou vyhledávat a efektivně realizovat obchodní případy a uspokojovat zákazníky tak, aby rostla jejich ochota průběžně investovat do rozvoje podnikových aplikací. Netýká se to samozřejmě všech dodavatelů stejně, někteří to umějí lépe, někteří hůře. Nicméně platí-li, že ERP trh je "tažen nabídkou", pak v celkovém výsledku má agregovaná nabídka na českém trhu "výrazné rezervy". Limitujícím faktorem jsou rovněž nedostatečné informace a znalosti na straně uživatelských organizací. Podniky, zejména malé a střední neumějí efektivně investovat do IS/ICT a správně je řídit po celou dobu jejich životního cyklu. To se týká především aplikací, které podporují hodnototvorný proces podniku a rozhodování na všech úrovních firmy. Uvedené problémy jsou dobře vidět při realizaci implementací ERP systémů, na něž jsou čerpány dotace v rámci programu ICT v podnicích. Jak ukazují naše zkušenosti z projektů, na nichž jsme se v letech 2007 – 2010 podíleli, většina dodavatelů ani uživatelských organizací není na tento program dobře připravena. ICT v podnicích již přitom pokračoval třetí (pravděpodobně předposlední) výzvou vyhlášenou v letošním roce. Kromě stávajících aktivit rozšířil svou podporu pro další odvětví (např. stavebnictví), zpřístupnil finanční zdroje pro menší projekty snížením minimální dotace a nově umožnil získat prostředky také na outsourcing informačního systému. Trhu dominují tuzemští producenti Aktuální výzkum, který jsme uskutečnili v průběhu léta letošního roku, nenaznačil výrazný odklon od dlouhodobých trendů. Organizacím na širokém segmentu od 10 do 1 000 zaměstnanců jednoznačně dominují tuzemští výrobci ERP systémů. Tento stav trvá od počátku, co se CVIS zabývá měřením tržních podílů. Počet českých ERP systémů za posledních 10 let navíc proporcionálně narůstá, a to ve všech sledovaných segmentech. Hlavní příčiny toho úspěchu lze shrnout následovně. Tuzemští dodavatelé detailně znají specifika českého trhu a požadavky zákazníků. Jsou schopni rychle reagovat na změny v legislativě, díky vazbám na státní a odborné organizace. Vzhledem k vzájemné blízkosti mohou také mnohem rychleji reagovat a přizpůsobovat ERP řešení "na míru" konkrétnímu zákazníkovi. Při výběru systému stále hraje klíčovou roli cena, a s tou mohou pružněji manipulovat tuzemští producenti. Naopak dodavatelé některých světově proslulých řešení často musejí respektovat pevně stanovenou cenu za licenci nebo příslušné moduly pro daný evropský region, což snižuje jejich konkurenceschopnost zejména na trhu malých a středních firem. Určitou roli může také sehrát zakořeněná nedůvěra ve "velké a drahé systémy", pružnější reflexe specifických uživatelských požadavků a profesionální služby, kterými se mnoho dodavatelů tuzemských řešení dnes již světové konkurenci vyrovná. Kritickým místem "cenově výhodných", českých ale i některých zahraničních řešení však může být zajištění dlouhodobého vývoje a podpory. To vyžaduje značné investice, které si především menší tuzemští dodavatelé nemohou dovolit. Zákazník pak na sebe bere riziko znehodnocení vlastních prostředků vložených do ERP systému, popř. problémů neefektivního řízení podnikových procesů, pokud nebude moci v budoucnu inovovat zastaralé řešení. Malé podniky kupují vyspělé a zároveň levné produkty Firmy od 10 do 49 zaměstnanců nejčastěji pořizují ERP systém Helios Orange (Asseco Solutions). Celkově pak na konci roku 2009 používalo produkty značky Helios (Orange a Green) téměř 3 000 malých organizací. K úspěšným EPR systémům v tomto segmentu dále patří ABRA G2-G4 (ABRA Software), Altus Vario (Altus Software) a ERP třídy Byznys (J.K.R.). Altus Vario konkuruje zejména velmi nízkou cenou. ERP třídy Byznys rovněž nepatří mezi drahé aplikace, ale jejich funkční a technologická vyspělost je podstatně vyšší. Podobně jsou na tom systémy ABRA a Money S5. Obr. 3: ERP systémy v malých organizacích

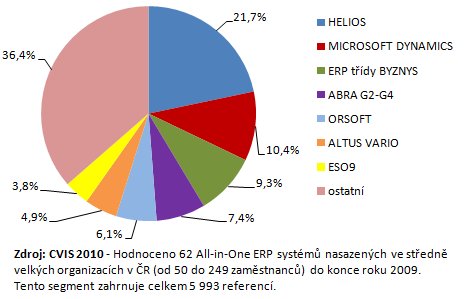

Silnou pozici má v malých firmách také společnost Ortex se systémem Orsoft, jemuž ale meziročně přibývá velmi málo nových zákazníků. V posledních letech se totiž specializuje na potravinářské výrobce (především těstárny, mlýny, pekárny atd.). Za Orsoftem následují informační systémy QI a SAP Business One. Obě tato řešení mají společné to, že jsou dodávána výhradně partnerskými organizacemi výrobce. Střední podniky požadují oborová řešení Středně velké podniky od 50 do 249 zaměstnanců jsou opět doménou systému Helios Orange, který svou pozici posiluje zejména díky vynikajícímu poměru cena/užitná hodnota. Jeho hodnotu přitom zvyšují detailně propracovaná oborová řešení, kterých je nyní k dispozici více jak 20. Ke konci roku 2009 používalo produkty značky Helios 1 300 středně velkých podniků. Lídra tohoto segmentu následují Microsoft Dynamics NAV, ERP třídy Byznys, ABRA G2-G4, Orsoft, Altus Vario a ESO9. Posledně jmenovaný produkt začíná být úspěšný v pronájmu po internetu – ve stejném sledovaném období jej takto pořídilo a provozovalo 150 organizací. Obr. 4: ERP systémy ve středně velkých organizacích

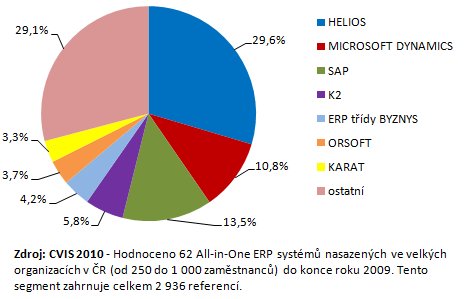

Více jak 36 % z celkového počtu 5 993 zákazníků, které eviduje CVIS mezi středními podniky, používá 50 různých ERP systémů. U těchto společností se již markantněji projevuje potřeba oborových řešení, neboť jejich podnikové procesy jsou natolik složité, že je lze standardním ERP systémem pokrýt jen za cenu dodatečných programátorských úprav a dalších vícenákladů. Týká se to především výrobních podniků, které proto raději vyhledávají znalce svého odvětví s připraveným řešením, než by investovaly do přílišných úprav systému na míru. Velké organizace častěji pořizují světové produkty V segmentu organizací od 250 do 1 000 zaměstnanců jsou opět na prvním místě systémy značky Helios. Silné zastoupení zde mají také světová řešení Microsoft Dynamics a SAP a některé další aplikace tuzemské provenience. Obr. 5: ERP systémy v organizacích od 250 do 1 000 zaměstnanců

S rostoucí velikostí výrobních, obchodních i servisních firem se zvyšují šance dodavatelů světových ERP systémů. K těm, kteří jsou vysoce konkurenceschopní ve více odvětvích, patří bezesporu společnosti Minerva ČR (např. automobilový, strojírenský nebo potravinářský průmysl), Aimtec (automobilový průmysl) a Altec, který se orientuje spíše na procesní Best Practices (nejlepší praktiky) v zakázkové a projektové výrobě. Na úzkém segmentu jsou silní rovněž někteří dodavatelé produktu Microsoft Dynamics NAV, jako např. Essence International (developerské řešení), CCV (řízené sklady) nebo Axiom SW (řešení pro automobilové dovozce a prodejce). K tradičním hráčům na úzkém segmentu patří rovněž dodavatelé produktů Infor. Prosadit se mohou i nepříliš známí specialisté jako např. IS Berghof (PSIpenta.com) orientující se na optimalizaci hodnototvorného procesu výrobních firem s návazností na dodavatelský řetězec. Uspět by mohly také produkty z první světové desítky, jako je např. Epicor, které v posledních letech prošly zásadní technologickou a funkční inovací, ovšem na českém trhu zatím nemají pozici odpovídající jejich globálnímu postavení. Jaký vývoj lze očekávat do budoucna Závěrem nabízíme srovnání našeho pohledu na ERP trh s názorem agentury Gartner prezentovaným v komentářích z let 2008 – 2009 k jeho globálnímu vývoji. Gartner: "Aplikace typu ERP prochází fází produktivity. Uplatňují se rovněž v dříve netradičních oblastech, jako je např. veřejná a státní správa. Ve střední a východní Evropě patří ERP aplikace pro dodavatele z hlediska příjmů z licencí k nejlukrativnějším." "Očekáváme, že se ERP systémy silněji prosadí především ve středně velkých organizacích. Hlavním předpokladem jsou samozřejmě konsolidované podnikové procesy a vysoká úroveň podnikové kultury. Ke klíčovým funkčním oblastem pro nasazení ERP systémů budou patřit řízení ekonomiky, financí a majetku. Primárním cílem ERP projektů bude zajistit vysokou transparentnost realizace podnikové agendy v těchto oblastech."

CVIS: "ERP aplikace považujeme za nepostradatelnou součást podnikové architektury každé organizace, jejíž procesy vyžadují automatizaci a řízení minimálně 10 uživateli informačního systému. I když Česká republika patří mezi ekonomicky a průmyslově vyspělé země, uplatnění ERP aplikací zde rozhodně nepatří – viděno optikou Gartner – do fáze produktivity, ale spíše do fáze mírného růstu a osvěty. Toto hodnocení opíráme především o nízkou úroveň penetrace českého trhu standardními ERP řešeními." "Širší uplatnění ERP systémů je v ČR podmíněno schopností manažerů pochopit význam celostního přístupu při řízení organizací, nepostradatelnost integrované datové základny a poskytování jednotné verze pravdy v rámci firmy jako podkladu pro rozhodování na všech úrovních. Očekáváme, že investice českých podniků do ERP systémů výrazněji podpoří evropské rozvojové programy a že do tří až čtyř let se tyto investice projeví na větší penetraci trhu středně velkých organizací." Článek byl uveřejněn v 11. čísle časopisu IT Systems. Aktuální přehledová tabulka českého ERP trhu a podklady výzkumů citované v tomto článku jsou dostupné pro kolektivní členy CVIS-ČSSI po přihlášení. Kompletní výsledky analýzy najdete ve 2. vydání knihy Informační systémy v podnikové praxi, která bude na trhu dostupná v průběhu ledna 2011. 30.12.2010 - Petr Sodomka, Hana Klčová - četlo 29577 čtenářů.

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

| Tento článek ješte není ohodnocen. | Hodnocení článku: nejlepší [ 1 | 2 | 3 | 4 | 5 ] nejhorší |

| Jméno | ||

| Opište kód : | |

|

| Text *) |

||

|

|

|