Analýza českého ERP trhu (2. část)

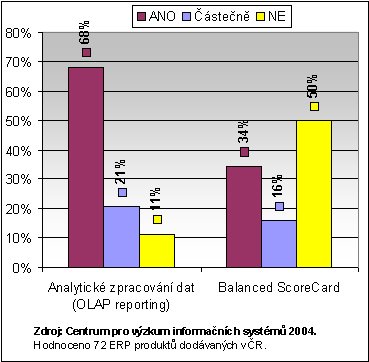

Ve druhé části naší analýzy se zaměříme na podporu manažerského rozhodování v ERP systémech, především pak na možnosti integrace konceptu Balanced ScoreCard. Na závěr jsme opět položili několik otázek odborníkům z praxe - tentokrát zástupcům dodavatelských firem. Manažerské nástroje v ERP systémech Patrným trendem v nabídce ERP systémů pro všechny typy organizací je integrace nástrojů Business Intelligence (BI). Ty se v současnosti stávají nedílnou součástí ERP koncepce. Plných 64 ERP systémů z našeho přehledu zahrnuje analytické zpracování dat nebo alespoň některé důležité prvky. Manažerské nástroje v ERP systémech mohou totiž významně zlepšit dynamiku klíčových podnikových procesů. Business Intelligence aplikace v principu umožňují vícerozměrný pohled jednak na provozní data v jednotlivých transakčních systémech (ERP, CRM, APS atd.), jednak na data shromážděná ze všech transakčních systémů a externích zdrojů. Analýza provozních dat v transakčních systémech má však mnoho omezení, proto některé ERP systémy nabízejí rozšíření o plnohodnotný datový sklad. Načítání a optimalizace dat z nejrůznějších zdrojů se pak uskutečňuje pomocí ETL nástrojů. Základní analýza probíhá stejným způsobem jako u analytického zpracování dat z transakčních systémů. Pokročilá analýza je pak založena na statistických předpovědích, modelování typu "co-když" nebo také na dolovacích algoritmech. Pak teprve mohou uživatelé definovat konkrétní scénáře a sestavy a pracovat v různých úrovních podrobnosti. Podpora manažerského rozhodování v ERP systémech Metodika Balanced ScoreCard Ruku v ruce s vhodně stanovenými ukazateli výkonnosti představují aplikace Business Intelligence klíčový nástroj pro řízení firem. Opravdovou konkurenční výhodu pak přinášejí ve spolupráci s ucelenými metodikami řízení, jako např. Balanced ScoreCard (BSC). Na počátku stála potřeba doplnit tradiční finanční ukazatele o nová kritéria, která by zohlednila fungování podniku jako celku. Během 90. let minulého století vtělili tuto potřebu Robert S. Kaplan a David P. Norton do ucelené metodiky BSC. Finanční perspektiva je samozřejmě běžným měřítkem většiny společností, nevýhodná je ovšem díky svému zaměření pouze na výsledky dosažené v minulosti. Proto byl pohled na podnik rozšířen o zákazníky, vnitřní procesy, učení se a růstu. Vznikla tak koncepce vyváženého měření finanční a nefinanční výkonnosti podniku orientovaná na možnosti budoucího progresivního vývoje. Cílem BSC je nalézt a rozvíjet skutečnou hodnotu podniku, spočívající ve schopnosti skloubit dlouhodobou strategii rozvoje s krátkodobými operativními cíli. Metodika BSC však není v podnicích efektivně využívána tak, jak by mohla být. Je tomu tak především díky dvěma mylným představám rozšířeným u mnoha českých manažerů. Ti v první řadě uvažují o BSC jako o systému měřítek výkonnosti podniku a jejich syntéze do několika souhrnných vzájemně provázaných ukazatelů. Tato představa je ale velmi zjednodušující a zkreslující podstatu problému. Druhým "hřebíčkem do rakve" bývá "samospasitelné" nasazování BSC bez jasně definované podnikové i IT strategie a uvažování jeho systematické podpory v rámci ERP koncepce. BSC totiž znamená neustálé hledání, rozvíjení a udržování potenciálních příležitostí firmy s ohledem na zajištění její likvidity. Bez vhodně definované strategie a využití informačního systému ale zůstává pouze "neuskutečněnou myšlenkou na papíře". Čtyři perspektivy BSC BSC se skládá obvykle ze čtyř perspektiv, někdy se můžeme oproti klasickému pojetí navíc setkat s perspektivou dodavatelů. Každou perspektivu reprezentují strategické cíle, měřítka, cílové hodnoty a strategické akce. Některé strategické cíle mohou být kvantifikovatelné samy o sobě. Např. cíl ve finanční perspektivě - ukazatel Economic Value Added (EVA) - je současně sám také měřítkem. Jiné cíle znamenají určení speciálních měřítek např. index spokojenosti zákazníků pro strategický cíl "spokojenost zákazníků" v zákaznické perspektivě. Čtyři perspektivy Balanced ScoreCard Při vytváření BSC se vize a strategie firmy transformuje prostřednictvím kritických faktorů úspěchu (CSF - Critical Success Factors) do strategických cílů (SO - Strategic Objectives) a jejich měřítek - klíčových ukazatelů výkonnosti (KPI - Key Performance Indexes). Strategie znamená určení příčin a důsledků jednotlivých aktivit firmy, které povedou k žádoucímu efektu. Klasický BSC pracuje se strategií "příčina - důsledek". Pokud budeme mít např. dostatečně vzdělané zaměstnance, pak budeme moci vytvářet kvalitnější produkty či služby a zákazníci budou více spokojeni. Z hlediska obratu bude BSC postaven např. podle teze - budeme-li mít určitou úroveň obratu, pak také budeme dosahovat zisk. Klíčová měřítka a jejich vlastníci Úlohou BSC je zaměřit organizaci na ta měřítka, která hrají podstatnou roli při naplňování strategie. Proto je pro BSC důležitý nejen výběr klíčových ukazatelů, kterých smí být jen malý počet, ale také zachycení závislostí, které jsou mezi nimi (zlepšení určitých indikátorů by po určité době mělo vést ke zlepšení dalšího indikátoru). Východiskem k vytvoření BSC je strategická mapa, která zobrazuje vzájemné souvislosti mezi strategickými cíli a měřítky.

Kolik měřítek by správně mělo být stanoveno? V zásadě platí "méně je více". Volíme tedy jen ta strategicky nejdůležitější měřítka (10-20) včetně identifikace jejich vzájemného propojení s tím, že by měly vést k finančnímu vyjádření. Důležité je také stanovení odpovědnosti konkrétních pracovníků za jednotlivá měřítka. Provádí se nejčastěji v hierarchické struktuře podle toho, jak se měřítka dekomponují na detailní ukazatele. Jedním z úkolů vlastníka ukazatele je na základě vykázaných dat určit odchylky, jejich příčiny a možné cesty ke zlepšení, v případě pozitivních odchylek pak poukázat na nové trendy. Nebudeme-li trvat na osobní odpovědnosti, nemůžeme očekávat nic jiného, než že se metodika BSC promění ve formální vyplňování výkazů. Podpora Balanced ScoreCard v ERP systémech ERP systém představuje hlavní zdroj informací pro realizaci metodiky BSC. Vstupní data BSC nemusí nutně pocházet pouze informačního systému, zdrojem mohou být také agendy vedené např. v MS Excel. Jak potom ale nalézt všechny důležité informace? Obtížné je rovněž upravit výstupy pro naše potřeby, většina je předem nadefinovaných a umožňuje pouze nepatrné úpravy. Pro zobrazení dat se používá klasických nástrojů - formuláře, tiskové sestavy, grafy, tabulky. Složitější analýzy potom vyžadují kopírování dat z různých systémů, jejich formální standardizaci, očištění, spojování a následnou práci v tabulkových kalkulátorech. Vytvoření jediné výstupní tabulky tak může uživateli zabrat i několik hodin práce. Rozsáhlé analýzy velkého objemu dat mohou navíc omezovat bezproblémový chod samotného ERP systému. Zmíněné problémy řeší nasazení takového ERP systému, který obsahuje podporu vrcholového rozhodování či integraci se specifickým manažerským informačním systémem (MIS). Předmětem analytického zpracování u většiny ERP systémů letošního přehledu jsou provozní data, a to zejména z oblasti účetnictví a obchodu. Předpřipravené reporty umožňují manažerům pokládat dotazy z oblasti nákupu, prodeje, realizace marketingových strategií, či řízení zásob. Mnohé MIS dnes v sobě již obsahují principy metodiky BSC, a tím umožňují uživateli získat detailní analytické informace o sledovaných ukazatelích ve velice krátké době a srozumitelné podobě. Důležitou funkčností je také možnost vertikálního rozpadu ukazatele na jeho nižší úrovně či přímo k detailním informacím. Úspěch spočívá ve znalostech Řada IT projektů v posledních dvou letech obsahovala nasazení datových skladů v různých podobách. Základem plnohodnotných MIS, které nabízí někteří dodavatelé jako rozšíření ERP systému, je datový sklad a analytické uživatelské rozhraní. Datový sklad je napojen na běžící systémy v podniku či jeden centralizovaný ERP tak, aby neovlivňoval jeho bezproblémový chod. Čím větš množství historických i současných dat je k dispozici, tím větší možnost pro analýzy a předpovědi datový sklad dává. Pro každý údaj lze nadefinovat tzv. datovou kostku, jejíž rozměry (hrany) představují jejich charakteristiku (např. kostka prodej, rozměry čas, produkt, prodejce, zákazník). Indexování rozměrů pak umožňuje rychlý přístup ke specifickým datovým sadám. Díky tomuto vícerozměrnému pohledu, možnosti statistických předpovědí, analýz typu "co-když" může uživatel definovat konkrétní scénáře a využívat různé podrobnosti. Pokročilé manažerské analýzy jsou k dispozici např. u Oracle E-business Suite, Ramses ERP, IS Compekon, nebo SyteLine. Správná rozhodnutí samozřejmě leží výhradně na bedrech managementu. Promyšlená a vhodně nasazená ERP koncepce s propracovanou metodikou BSC, se v rukou motivovaných a věci znalých lidí může velmi rychle proměnit v účinnou zbraň proti konkurenci. Na manažery jsme připraveni Na otázky z oblasti manažerských analýz a jejich podpory informačními systémy odpovídali Dmitrij Ščuka, Deloitte & Touche Central Europe, Pavel Kačala, obchodní ředitel společnosti Control, Jiří Špelina, obchodní manažer, IFS Czech a Zdeněk Křížek, ředitel divize Aris Product IDS Scheer ČR. Jakou perspektivu do budoucna mají ERP systémy s integrovaným plnohodnotným datovým skladem? Naleznou své uplatnění také u malých a středně velkých firem? Dmitrij Ščuka (Deloitte & Touche Central Europe): Většina našich projektů z posledních dvou let obsahovala nasazení datových skladů v té čí oné podobě. Zájem na straně zákazníků je velký a tudíž datový sklad má určitě budoucnost. Jeho největším přínosem je možnost interpretovat informace o výkonech firmy z různých pohledů dle potřeby, aniž by se tím zatěžoval hlavní informační systém firmy. Malé a středně velké firmy mají přirozeně omezené možnosti investovat do řešení "na míru". Ovšem řada výrobců softwaru nabízí předdefinovaná řešení, pokrývající oblasti o které je největší zájem. V případě dostatečné flexibility je možné předdefinovaný systém použít jako základ a postupně vybudovat konečné řešení za přijatelnou cenu. Pavel Kačala (Control): Pro udržení ziskovosti malých a středně velkých firem je nezbytné analyzovat náklady a hledat možnosti pro jejich snížení. Za této situace jsou ERP systémy s plnohodnotným datovým skladem nutností. Tento trend je patrný také u našich zákazníků (firem do 250 zaměstnanců). U malých firem se většinou setkávám s převahou rutinního řízení. Manažerské výstupy přímo v jednotlivých částech ERP systému mohou obsahovat mj. i vypracovanou metodiku hodnocení firmy. Důraz je nutno klást na jednoduchost ovládání a možnost uživatelského nastavení s dobrou vypovídací schopností. U malých firem se většinou nejedná o velké objemy dat, ale samozřejmě může docházet k rozdílům podle oboru činnosti. V tomto firemním sektoru s kolegy prosazuji používání jednoho řešení v podobě ERP aplikace s podporou manažerských nástrojů, které jsou využívány třeba jen operativně s možností uživatelsky nastavit strategické hodnocení. Rozhodně nepodporuji zavedený zvyk u manažerů, kterým je provádění nejrůznějších rozborů v odloučených aplikacích, např. v MS Excel. Jiří Špelina (IFS Czech): Takto koncipované systémy nacházejí své uplatnění již dnes. Ne vždy se však musí jednat o takzvaný datový sklad. Mnohdy to může být pouhé řešení, jak efektivně využít nástroje umožňující požadovanou funkcionalitu v rámci ERP. Příkladem je komponentová architektura využívaná při tvorbě ERP řešení, kdy určité součásti obsahují standardně požadovanou funkcionalitu nebo nástroje a zákazník je implementuje postupně tak, jak potřebuje (popřípadě nalezne potřebné investice). Perspektiva takovýchto řešení je velká, protože zejména malé firmy musejí umět reagovat okamžitě na konkurenční prostředí a k tomu jim takovéto systémy budou nápomocny. Jediným problémem je, aby toto řešení bylo pro ně uchopitelné (jednoduchost obsluhy a technologie) a cenově dostupné. Zdeněk Křížek (IDS Scheer ČR): Odpověď na tuto otázku je velmi závislá na konkrétní interpretaci termínu "ERP systémy s integrovaným plnohodnotným datovým skladem". Z hlediska čistě technologického nevidím žádný přínos "nedělitelné" integrace ERP a používané databáze (datového skladu). Prakticky vždy se jedná o dva systémy, které jsou součástí jednoho produktového celku. Vždy je samozřejmě výhodou, když je datový sklad dodáván s připravenou integrací k používanému ERP systému. Integrace tohoto typu nalezne uplatnění zejména u velkých a středně velkých firem. V případě výběru ERP systému pro segment malých a středně velkých firem je často otázka použitého datového skladu odsunuta do pozadí a klíčovou se stává funkčnost nabízeného celku. V převážné většině zákazník vyžaduje dodávku funkčního systému, který bude splňovat požadavky nejen funkční, ale i cenové. Touto kombinací spolu s nabízeným ERP je dána specifikace datového skladu, který je z pohledu zákazníka "nedělitelnou" součástí dodávaného celku. Je logické, že v tomto případě zákazník očekává možnost případné migrace dat z těchto "integrovaných systémů" do celků řekněme vyššího typu s oddělením vlastního ERP od plnohodnotného datového skladu. Jakou metodiku doporučujete k měření výkonnosti a k měření úspěšnosti firmy? Dmitrij Ščuka (Deloitte & Touche Central Europe): V poslední době se nejvíce prosazuje koncept Balanced ScoreCard, založený na definici a sledování klíčových výkonnostních ukazatelů (KPI). Tato metoda se jeví jako optimální, neboť zajišťuje zohlednění krátkodobé i dlouhodobé strategie firmy (volba indikátorů) a jejich průběžné sledování. Je to velmi pružný nástroj, který výrazně pomáhá správnému vyhodnocení informací a jejich použití v rozhodovacím procesu. Je třeba si ovšem uvědomit, že i ten sebelepší nástroj má poskytovat kvalitní podklady v požadovaném čase, ale nenahradí správné manažerské rozhodnutí. Pavel Kačala (Control): Doporučuji pracovat s teorií ABC modelů, jejichž nasazení se u našich zákazníků osvědčilo při měření výkonnosti firmy. Již samotná definice procesů a jejich následné vyhodnocování umožnilo rozkrýt v podnikových nákladech "tajemnou" položku režie a popsat faktory ovlivňující jejich výši. Další krok, který bych doporučil, je vytvoření firemního BSC souboru obsahujícího maximálně 15 klíčových ukazatelů měřících úspěšnost firmy. Z mého pohledu je nejnáročnější přípravná a analytická fáze, ve které se všichni manažeři musí ztotožnit s cílem zavedení firemní diagnostiky. Zde velmi pomáhá objektivní pohled a názor externího poradce přinášejícího zkušenosti i z jiných firem. Manažeři samotní lépe přijímají jeho hodnocení vlastní práce a jsou ochotni s ním o nápravě diskutovat.

Jiří Špelina (IFS Czech): Otázka doporučení vhodného konceptu nebo metody je velice individuální záležitostí. Mělo by záležet spíše na manažerech jednotlivých firem a jejich znalostech co a proč zvolit, neboť oni jsou ti odpovědní za výkon a úspěšnost jim svěřených firem. Z našeho pohledu dodavatele ERP řešení není důležité, jakou metodu zákazník zvolí. Náš systém tyto metody standardně podporuje a jsme schopni je nabídnout k realizaci každému podle jeho potřeb. Zdeněk Křížek (IDS Scheer ČR): Existuje několik běžně užívaných praktik souvisejících s touto tematikou. Pravděpodobně nejrozšířenější je klasický pohled na Profit & Loos ukazatele jednotlivých částí nebo i celé firmy. S tímto způsobem úzce souvisí použití nástrojů jako Activity Based Costing (ABC) či Process Cost Analyzer (PCA).

Další možností je aplikování principů Balanced ScoreCard (BSC), které vedou k vytvoření strategických cílů společnosti, a s nimi souvisejícími ukazateli a parametry (KPI). Společnost IDS Scheer dále nabízí naprosto unikátní nástroj specializovaný na měření výkonnosti - ARIS Process Performance Manager (PPM), který nad rámec výše uvedených metod nabízí širokou škálu procesně orientovaných analýz. ARIS PPM měří výkon podnikových procesů kalkulací KPI ukazatelů z reálných dat získaných z firemních IT systémů. Z těchto systémů je také možno prostřednictvím ARIS PPM generovat grafické procesní modely sloužící k rychlé identifikaci problematických míst. Jaké významné kritické faktory týkající se podnikového informačního systému omezují využití manažerských nástrojů? Dmitrij Ščuka (Deloitte & Touche Central Europe): Jako nejvýznamnější faktory bych jmenoval kvalitu poskytovaných informací, nepřiměřená očekávání spojená se zavedením informačního systému a chybějící připravenost používat informační systém jako nástroj řízení firmy. Neodpovídající kvalita je dost často způsobena špatnou implementací (nedostatek prostředků, nevhodný systém nebo implementační partner). Falešná očekávaní plynou z mylného přesvědčení, že nasazení informačního systému zlepší kvalitu informací samo o sobě. Pavel Kačala (Control): Kritickým faktorem je roztříštěná datová základna a architektura informačního systému. Volba vývojových nástrojů předurčuje, zda uživatel bude mít možnost pracovat nad datovými sklady nebo mít možnost propojit svůj systém se specializovanou manažerskou nástavbou. Kritická je také nízká úroveň znalostí vedení a majitelů firem a přístup uživatelů na jednotlivých pracovních pozicích. To vede v mnoha případech k orientaci na jiné priority ve firmě, než je budování jednotného informačního systému. Uživatelé často očekávají, že podklady pro manažerské rozhodování vzniknou bez jejich každodenní práce s informačním systémem. Jiří Špelina (IFS Czech): Kritické faktory jsou v zásadě tyto: stávající IT ve firmách (jejich zastaralost, nejednotná datová základna atd.), schopnosti a vzdělání manažerů jednotlivých společností, dostupnost datových zdrojů a aktuálnost údajů v nich obsažených. Posledně jmenovaný fakt se sice rok od roku zlepšuje, ale zůstává tím nejdůležitějším faktorem při využití manažerských nástrojů pro řízení podniků. Zdeněk Křížek (IDS Scheer ČR): Klíčovou je často jednak nedostatečná integrovanost používaných informačních systémů a dále úplnost pokrytí všech klíčových podnikových procesů informačním systémem. Například je obtížné komplexně měřit výkonnost firmy jen na základě údajů ze systému, ve kterém jsou zpracovávány logistické procesy, ale který nezahrnuje oblast obchodu a marketingu. Nutno ale říci, že kritické faktory se zpravidla netýkají jen použitého informačního systému, ale z velké části i organizačních a řídících principů. Praxe jasně prokazuje, že jen samotná existence manažerských nástrojů bez přítomnosti sponzora nestačí. Stejně jako fakt, že sponzor musí mít vedle reálné vize využití těchto nástrojů a principů také nezbytnou moc a často i vytrvalost k vybudování funkčního systému. V následující, třetí části se zaměříme na vývoj v oblasti komplementárních produktů k ERP systémům - operačních systémů a databázových platforem. S odborníky budeme mimo jiné diskutovat také na téma využití moderních informačních technologií v ERP systémech. 09.08.2004 - Petr Sodomka, Hana Klčová - četlo 23566 čtenářů.

| Tento článek ješte není ohodnocen. | Hodnocení článku: nejlepší [ 1 | 2 | 3 | 4 | 5 ] nejhorší |

| Jméno | ||

| Opište kód : | |

|

| Text *) |

||

|

|

|