Změny v úlohách controllingu související s využíváním ERP systému

Controlling jako modul informačního systému SAP klade na controllera náročné požadavky. Důležitým odborným předpokladem je komplexní znalost celého ERP systému včetně pochopení relačních vazeb. Controller se v systému zaměřuje především na zpracování controllingové závěrky, která představuje rozsáhlou činnost práce se systémem a omezuje tak úlohu controllingu především na vnitropodnikové účetnictví. Náročná je též údržba rozsáhlého systému kmenových dat a jejich pravidelná aktualizace. Díky využívání ERP systému může být též potlačena základní úloha controllingu - poskytovat informace. 1. Úvod Efektivní a úspěšné řízení podniku úzce souvisí s kvalitou informací a jejich tokem k řídícím článkům. Klíčovým zdrojem informací manažera je jednak funkční controlling a jednak kvalitní informační systém. ERP neboli Enterprise Resource Planning (Hayen a kol., 2012) je informační systém, který integruje procesy související s produkčními činnostmi podniku. Komplexní informační systém, který není omezen pouze na finanční účetnictví, ale integruje podnikové procesy a poskytuje informace vně i uvnitř podniku je pro podnik, který chce obstát ve složitém období celosvětové hospodářské krize podmínkou. Klíčové je též zastoupení a význam útvaru controllingu v organizaci podniku, které by v praxi velkých a středních podniků mělo být samozřejmostí. Úkoly a nástroje controllingu se v každém podniku odvíjí od požadavků managementu a jsou modifikovány dle jeho potřeb. 2. Cíl a metodika Teoretické poznatky v článku byly rozvedeny na základě rešerše odborné literatury a souvisejících odborných článků. Na základě současného stavu poznání byly definovány problematické oblasti a stanoveny hypotézy. Závěry byly vysloveny na základě dedukce vycházející ze zkušenosti podnikové praxe. Cílem článku je definovat změny v úlohách controllingu a jejich nástrojích v podmínkách českých podniků se zaměřením na změny v úlohách, které klade na controlling zavádění a využívání ERP systémů. Deskripce nových úloh controllingu byla dedukována na základě konkrétní případové studie zaměřené na popis úloh controllingu českého podniku střední velikosti při zavádění a využívání konkrétního ERP systému. V rámci případové studie budou ověřovány následující hypotézy: H1: Zavádění a využívání ERP systému v podniku klade na controlling náročné požadavky, které mohou vést k potlačení původních úloh controllingu. H2: Změny v úlohách controllingu související s H1 s sebou přináší i změny v postavení a organizaci útvaru controllingu v podniku. 3. Definice a úlohy controllingu, odborné předpoklady controllera Definice controllingu není jednotná. Pro srovnání je možné uvést některé z definic z odborné literatury: Serfling (1992, s.18) definuje controlling jako: "informace poskytující systém na podporu řízení podniku plánování, kontroly, analýzy a vývoje konkrétních postupů k řízení dění v podniku". Volmuth (2004) vidí controlling jako nástroj řízení, který překračuje funkční rámec dosavadního řízení a podporuje vedoucí pracovníky při jejich rozhodování. Dle Eschenbacha "úloha controllera spočívá v jistém druhu služby lodivoda a navigátora s cílem dosažení zisku." (Eschenbach, 2004, s. 90) Dle Steinöckera (1998) spočívá úloha úspěšného controllingu v tom, že poskytuje managementu informace o vzniklém úzkém profilu firmy. Controlling musí pomáhat odstranit problém, který podnik nejvíce zatěžuje a brání mu v dosažení cílů. P. Hermann a J. Lazar (1999) definují controlling v několika úrovních: controlling vidí jako podnikovou filosofii, dále jako systém pravidel pro řízení podniku a též jako projekt řízení podniku. Controller připravuje pro manažera informace a doporučení potřebné pro řízení společnosti. Informace mohou být finančního i nefinančního charakteru. Úkoly controllingu mohou být proto velmi široké, zaměřené na oblast strategickou i operativní, útvar controllingu obvykle připravuje plány, vyhodnocuje odchylky, provádí různé analýzy a kontrolní činnost. Oblasti úloh controllingu dle Eschenbacha (2004, s. 214) jsou definovány např. takto: "určení smyslu (vize) a její uskutečnění, plánování a vývoj strategie, strategická dopředná a zpětná vazba, plánování a řízení investic, plánování a řízení projektů, plánování a řízení procesů týkajících se rutinních činností, operativní podnikové plánování a rozpočetnictví, operativní dopředná a zpětná vazba (výpočet očekávaných hodnot)." Na úlohy controllingu a nástroje pro jejich dosažení navazuje definování požadavků, které jsou kladené na pozici controllera. Dle Preiβlera (1994) patří mezi hlavní úlohy controllera funkce evidenční a dokumentační, funkce plánovací a prognostická, řídící funkce, kontrolní funkce. Odborné požadavky kladené na controllera jsou především znalosti nákladového účetnictví, znalosti metod plánování a managementu a znalosti počítačového zpracování dat. V roce 2011 byl proveden průzkum požadavků na odborné znalosti a schopnosti controllera v ČR na základě inzerce. Na základě průzkumu bylo zjištěno, že je požadována u těchto pozic větší zodpovědnost za svá rozhodnutí, než tomu bylo v minulosti. "Z controllera s úlohou "lodivoda" se v nových podmínkách stává "navigátor" spoluodpovědný za rozhodování." (Faltejsková, Dvořáková, 2011, s. 25). Z odborných požadavků je na prvních místech znalost účetnictví a pokročilá znalost MS Excel (Faltejsková, Dvořáková, 2011). Vzhledem k tomu, že ve výsledcích průzkumu o tom není zmínka, předpokládáme, že požadavek na znalost konkrétního ERP systému byla v inzerátech statisticky nevýznamná. 4. ERP systém a jeho využití v podnicích ČR "Informační systémy jsou stále častěji chápány jako pomocník pro řízení hodnototvorného řetězce, tedy výroby a logistiky, v oblasti podpůrných procesů je jejich přítomnost považována za samozřejmou." (Sodomka, 2011) V českých podnicích se i významnějším rozšíření ERP systémů hovoří teprve v posledních letech, ale jejich význam meziročně významně roste. V roce 2009 využívalo ERP systém pouze 13,9% všech velikostí. (Sodomka, Klčová 2010). Z průzkumu provedeného ČSÚ v roce 2011 vyplývá, že tento podíl se zvýšil na 25,2% podniků všech velikostí. Samozřejmě čím větší podnik, tím se procento zvyšuje. U podniků nad 250 zaměstnanců využívalo v roce 2011 ERP systém 79,6% podniků. (Český statistický úřad, 2012) Obr. 1: ERP (Enterprise Resource Planning) (zdroj: EMD, Inc., 2012)

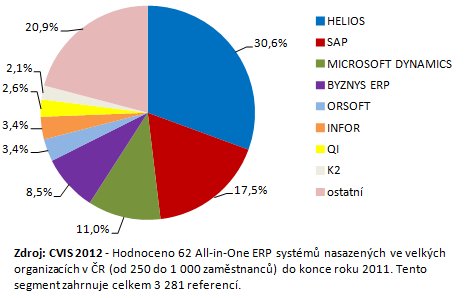

4.1 Informační systém SAP – charakteristika a význam SAP AG je německá společnost, založená v roce 1972 pěti bývalými zaměstnanci IBM. SAP je podnikový software, také známý jako tzv. ERP systém. V roce 1997 již využívalo systém SAP více než 12 000 organizací (s více než 2 miliony uživateli). (Hayen a kol., 2012) Název SAP vznikl ze sousloví Systems Analysis and Program Development. Na českém trhu společnost SAP působí od r. 1992. SAP ČR, spol. s r.o. byla založena jako dceřiná společnost společnosti SAP AG. Mezi největší zákazníky v ČR patří např.: Škoda Auto, ČEZ, Česká spořitelna, České dráhy, Zentiva, Česká pošta, Plzeňský Prazdroj. (SAP ČR, 2012) Pro společnost SAP je typická odvětvová specializace softwaru pro velké podniky. Snaží se však vyvíjet a dodávat řešení také pro malé a střední podniky. (SAP ČR, 2012) Z grafu uvedeného na obr. 2 vyplývá významné postavení ERP systémů značky SAP u velkých podniků v ČR. Na konci roku 2011 mělo systém SAP nasazeno 17,5 % podniků o velikosti od 250 do 1 000 zaměstnanců z celkového počtu 3 281 referencí (Sodomka, 2012). Přitom na konci roku 2009 mělo systém SAP nasazeno "jen" 13,5 % podniků ze stejného segmentu o celkovém počtu 2 936 referencí (Sodomka, Klčová, 2010) a na konci roku 2007 se pak jednalo o 11,2 % podniků ze stejného segmentu o celkovém počtu 2 441 referencí (Sodomka, Klčová, Vořechová, 2008). Z uvedených údajů vyplývá, že podíl značky SAP v segmentu podniků o velikosti od 250 do 1 000 zaměstnanců postupně vzrůstá. Obr. 2: All-in-one ERP systémy v segmentu firem od 250 do 1000 zaměstnanců v ČR podle počtu implementací (zdroj: Sodomka, Klčová, 2012)

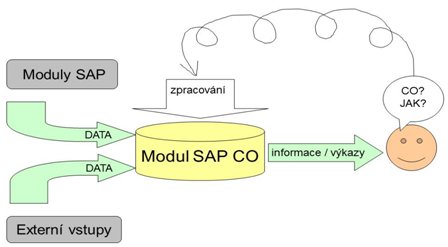

5. Případová studie – specifikace úloh controllera související s využíváním ERP systému SAP v controllingu 5.1 Předpoklady případové studie V rámci případové studie jsou představeny úkoly a činnosti controllingu při zavádění a využívání ERP systému SAP se zaměřením na modul určený pro controllingové potřeby na příkladu podniku střední velikosti. Modul systému SAP zaměřený na controlling je označován v systému jako SAP CO. Případová studie řeší otázku účelného využití uvedeného modulu v kontextu s nároky na pracovní vytížení útvaru controllingu. 5.2 Controlling jako modul SAP Začlenění a důležitost modulu controlling je zřejmá z výše uvedeného vymezení pojmu controlling Modul SAP CO funguje jako integrující článek celého systému, který čerpá data z jeho ostatních částí, aby mohl plnit základní funkci - tj. poskytovat uživateli informace. Základními úkoly modulu SAP CO je poskytovat informace o skutečných nákladech a výnosech jednak za společnost jako celek a jednak v členění na controllingové objekty. V modulu SAP CO jsou dále pořizovány plány nákladů a výnosů a je možné sledování odchylek od skutečnosti. Důležitou součástí modulu controllingu je též možnost přiřazování a sledování druhotných nákladů a výnosů. Modul SAP CO čerpá data z modulu finančního účetnictví, z modulu pro dlouhodobý majetek, z modulu skladů, z modulu mezd a z modulu fakturace. Externími vstupy do modulu SAP CO jsou plány nákladů, výnosů, kmenová data a druhotné účtování. Modul SAP CO se v systému člení na tři části - účetnictví profit center, účetnictví nákladového střediska, účetnictví vnitropodnikových zakázek. Nákladová střediska (NS) se sestavují ve vazbě na organizační strukturu. Představují nejnižší útvar, za který se zjišťují a sledují náklady z hlediska odpovědnosti a středisku lze stanovit rozpočty ovlivnitelných nákladů. Na nákladová střediska se sledují náklady, popřípadě druhotné výnosy, nákladové středisko spotřebovává náklady a provádí jen interní výkony, nikoliv externí. Obr. 3: Začlenění modulu SAP CO v informačním systému (zdroj: vlastní zpracování)

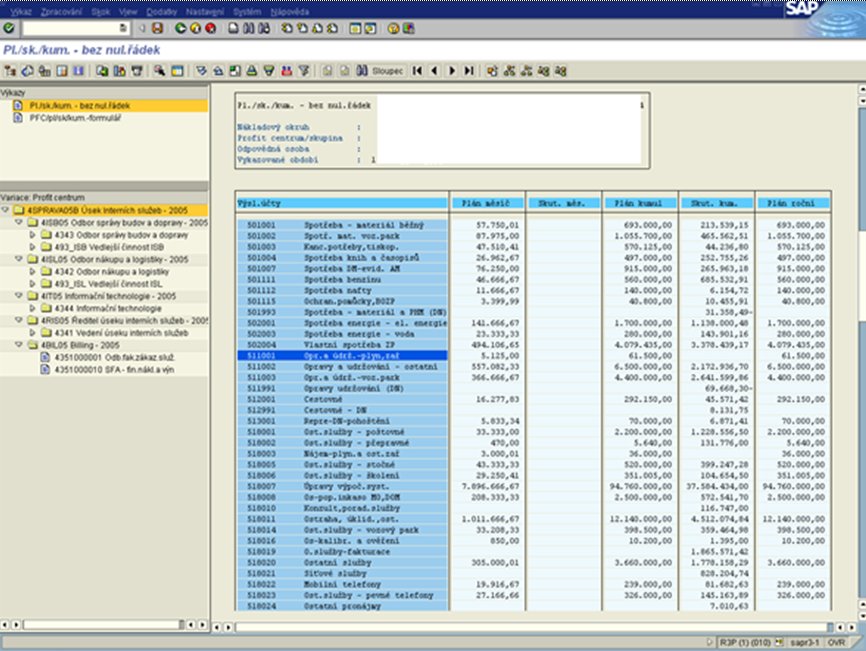

Profitcentrum (PFC) představuje dílčí oblast podniku, která je zodpovědná za hospodářský výsledek. Na tomto objektu jsou sledovány náklady a výnosy v rámci definované organizační struktury (podle hierarchie profit center). Zakázka představuje objekt sledování nákladů, pokud potřebujeme náklady a výnosy sledovat ještě podrobněji než na úrovni nákladových středisek a profit center. Využívá se pro jednotlivé akce nebo pro trvalejší sledování nákladů a výnosů. (SAP R/3, manuál) Skutečné náklady a výnosy je možné v modulu controllingu srovnávat s různými verzemi plánu a stanovovat odchylky. Dále je možné za jednotlivé objekty vyhodnocovat tzv. druhotné náklady, které vznikají v rámci podniku přeúčtováním mezi jednotlivými nákladovými objekty. 5.3 Definice úloh controllera v souvislosti s využitím modulu SAP CO Modul SAP CO poskytuje útvaru controllingu informace pro analýzy a rozbory hospodaření, ale nepředpokládá, že controller bude pouze pasivní uživatel informací. S informačním systémem musí pracovat aktivně a řadu dat do systému zadávat (kmenová data, plány, druhotné zúčtování). Práce s modulem SAP CO klade též velké nároky na pasivní znalost ostatních modulů systému SAP vzhledem k integrujícím vlastnostem tohoto modulu. S ohledem na složitost systému SAP můžeme pochopení vazeb a pasivní znalost všech modulů systému SAP zařadit mezi náročné odborné předpoklady controllera. 5.3.1 Kmenová data, plánování V modulu SAP CO controller zakládá nákladová střediska a profitcentra ve vazbě na organizační strukturu a dále s ohledem na potřeby jednotlivých útvarů. Na nákladová střediska a profitcentra se v controllingu pořizují měsíční, roční a střednědobé plány a dále aktualizují prognózy v jednotlivých verzích plánů. To umožňuje provádět srovnání různých verzí plánu příp. prognózy se skutečností. Dále je v SAP CO možné zakládat zakázky pro potřeby podrobnějšího sledování nákladů a výnosů. V oblasti kmenových dat musí controlling dále zakládat a udržovat číselník druhotných nákladů a výnosů, statistických ukazatelů a výkonů. Skutečné náklady jsou na objekty controllingu (nákladová střediska, profitcentra, zakázky) pořizovány většinou v modulu finančního účetnictví, ale je možné je v modulu controllingu přeúčtovávat. 5.3.2 Vnitropodnikové účetnictví Účtování a plánování druhotných nákladů a výnosů představuje podstatnou část úloh controllingu v modulu CO. V modulu controllingu se prolínají úlohy controllingu a manažerského (vnitropodnikového) účetnictví. Druhotné náklady a výnosy vznikají interní činností, kdy jeden útvar poskytne v rámci podniku službu útvaru jinému a činnost vyúčtuje v rámci druhotného okruhu. Systému druhotného zúčtování umožňuje průběžné a rychle zjistit kompletní náklady organizačních jednotek včetně tzv. režijních nákladů. Pro účtování druhotných nákladů a výnosů jsou využívány nástroje SAP CO: 5.3.2.1 Zúčtování výkonů Zúčtování výkonů se používá v případech, kdy interní výkon je možné vyjádřit v určitých fyzických jednotkách výkonu (např. odpracované hodiny, najeté km atd.). Tyto výkony se v SAPu ocenění sazbou výkonu – tzv. tarifem výkonu a do SAP CO se zadává (zpravidla měsíčně) množství poskytnutého výkonu. Množství výkonu systém automaticky ocení nastaveným tarifem a zúčtuje na příslušná nákladová střediska poskytovatele a příjemce jako druhotný výnos a souvztažně druhotný náklad. 5.3.2.2 Rozúčtování prostřednictvím cyklů, controllingová uzávěrka Rozúčtování prostřednictvím cyklů umožňuje přiřazovat režijní náklady jednotlivým útvarům dle různých klíčů. Rozúčtovacím klíčem může být např. poměr prvotních nákladů nebo pevné procento případné různé nefinanční hodnoty, které se do SAPu zadávají jako statistické ukazatele. Pokud je definován cyklus rozúčtování režijních nákladů a má stanovená pravidla rozúčtování (jaké náklady, kam zaúčtovat, podle jakého pravidla a pod jakým nákladovým druhem), pak je možné operaci rozúčtování pravidelně využívat a rozúčtování provádět opakovaně. Obr. 4: Ukázka výkazu Plán, skutečnost, kumulace na úrovni profitcenter (zdroj: SAP R/3)

Zúčtování výkonů a rozúčtování druhotných nákladů se zpravidla prování ve skutečnosti měsíčně a tato činnost bývá označována jako controllingová uzávěrka. Uzávěrce vždy předchází měsíční uzávěrka modulu účetnictví a příprava a aktualizace potřebných dat pro uzávěrku. Druhotné zúčtování je možné zadat i pro plánované hodnoty, případně i pro verze aktualizací plánů. To umožňuje získat ze systému informace o odchylkách plánu a skutečnosti též v druhotném okruhu. 5.3.3 Výkaznictví v modulu SAP CO Výkaznictví je nejdůležitější součástí modulu CO, protože controlling má především poskytovat informace. Systém naplněný množstvím dat bez kvalitně nastaveného výkaznictví je neproduktivní. Úkolem controllingu je vytvořit a udržovat přehledný systém výkazů, které budou umět uživatelé správně využívat a interpretovat. SAP CO nabízí uživateli množství předdefinovaných výkazů. Výkazy v SAP CO jsou rozčleněny do tří kategorií, podle toho, za jaké controllingové objekty chceme výkazy zobrazovat. Jedná se o: Obr. 5: Vlastní výkaz na úrovni PFC – srovnání 3 verzí plánu + skutečnost (zdroj: SAP R/3)

Kromě předdefinovaných výkazů, lze využít i funkci programu a nadefinovat výkazy vlastní. V rámci funkce pro tvorbu výkazů lze definovat vlastní strukturu řádků i sloupců. V rámci jednoho výkazu je možné porovnávat více verzí plánu, plán se skutečností, řádky výkazu nadefinovat například do podoby výkazu zisku a ztráty. Sloupce se skutečnými náklady je možné zobrazit v detailnějším pohledu podle jednotlivých položek a dostat se k původním dokladům finančního účetnictví. Tvorba výkazů je velmi variabilní a přizpůsobivá požadavkům uživatele informací. Kvalitní a funkční výkaznictví SAP CO je podmíněno velmi dobrou informovaností uživatele a jeho schopností práce se systémem. Uživatel musí umět výkaz zobrazit (znát např. verze plánu, skupiny účtů), údaje správně interpretovat, ale především musí mít informaci, jaká data a výkazy lze v SAP CO vyhledat a zobrazit. Poměrná náročnost práce se systémem a výkazy souvisí s otázkou rozšíření oprávnění k systému výkaznictví mezi uživateli informací uvnitř společnosti. Výkaznictví controllingu v SAP CO je možné ponechat pouze v pravomoci controllingu a data ze systému získávat a zpracovávat vně jako pravidelný reporting pro další uživatele. Druhou možností je využít možnosti definovat oprávnění v programu pro různé skupiny uživatelů a umožnit přístup do SAP CO napříč podnikem. Tato možnost ale předpokládá opravdu kvalitní informovanost uživatelů o způsobu zobrazení výkazů a případná pravidelná školení uživatelů ze strany controllingu. 6. Závěr Cílem článku bylo definovat změny v úlohách controllingu a jejich nástrojích v podmínkách českých podniků se zaměřením na změny v úlohách, které klade na controlling zavádění a využívání ERP systémů. V rámci případové studie byly popsány úlohy controllingu související se zavedením, obsluhou a využíváním ERP systému SAP. Na základě zkušenosti z praxe bylo poukázáno na určité oblasti, které kladou nároky na útvar controllingu. V modulu controllingu (SAP CO) je nutné udržovat rozsáhlý systém kmenových dat (číselníky nákladových středisek, profitcenter, zakázek, statistických ukazatelů, výkonů, druhotných nákladových a výnosových druhů). Do systému SAP CO se pořizují plány v různých verzích včetně aktualizací, aby bylo možné sledovat odchylky od skutečnosti. Úlohou controllingu je též spolupráce s útvarem pro finanční účetnictví, aby bylo zajištěno klíčování a tok skutečných nákladů a výnosů na controllingové objekty. Vzhledem k integrujícím vlastnostem modulu SAP CO je úlohou controllingu pasivní znalost ostatních modulů SAP z důvodu pochopení vazeb. Poměrně rozsáhlá a náročná je činnost zpracování controllingové uzávěrky, která představuje především zúčtování druhotných nákladů a výnosů prostřednictvím funkce pro zúčtování výkonů a funkce pro rozúčtování cyklů. Zásadní úlohou controllingu v modulu SAP CO je oblast výkaznictví. Útvar controllingu zde může využít funkčnosti systému a nastavit oprávnění práce se systémem uživatelům užívajícím výkaznictví. To s sebou nese zásadní problém, kdy controller supluje základní úlohu controllingu - poskytovat informace - tím, že poskytne přístupového práva do systému výkazů. To vede ke ztrátě kontroly nad využitelností informací a jejich přehledností. Controller by měl fungovat jako spojovací článek mezi vedením podniku a jednotlivými útvary. Zprostředkovávat tok informací a zároveň dávat informacím srozumitelnou formu. Informační systém může být pro controlling velkou pomocí při zpracování informací, ale zároveň může docházet k "oddělení controllingu" od zbytku podniku. Controlling zajistí naplnění systému daty a zajistí jejich uživatelům přístupová práva. Data a informace se tak stávají pasivní, nikdo nezajišťuje jejich "transport" k uživateli. Snadno pak dojde k nepoměru mezi požadavkem na informace a souborem informací, který informační systém obsahuje. V rámci případové studie byly ověřovány následující hypotézy: H1: Zavádění a využívání ERP systému v podniku klade na controlling náročné požadavky, které mohou vést k potlačení původních úloh controllingu. H2: Změny v úlohách controllingu související s H1 s sebou přináší i změny v postavení a organizaci útvaru controllingu v podniku. Hypotéza 1 byla na základě dedukce vyplývající z výsledků případové studie potvrzena. Obsluha modulu SAP CO je poměrně náročná, klade na controllera požadavky na odborné znalosti celého systému. Modul controlling posiluje úlohu controllingu v oblasti vnitropodnikového účetnictví. Zpracování controllingové uzávěrky je v systému SAP CO základním a složitým úkolem a její úspěšné zvládnutí se snadno může stát pro controlling prvořadým. Omezení controllingu na vnitropodnikové účetnictví je pouze jednou z řady úloh controllingu a neřadíme jí k těm zásadním. Vzhledem k možnostem systému SAP z hlediska udělení oprávnění k výkaznictví též může dojít k omezení základní úlohy controllingu - tj. poskytovat informace. Hypotéza 2 byla na základě dedukce vyplývající z výsledků případové studie též potvrzena. Změny v úlohách controllingu vyplývající s využívání ERP systému mohou přinášet změny v postavení a organizaci controllingu v podniku. Hlavní úlohou útvaru se stává obsluha informačního systému a především naplnění systému daty. Útvar se uzavírá, přestává komunikovat s uživateli informací, soustřeďuje se na „mravenčí“ práci se systémem a ztrácí controllingový nadhled. Útvar se omezí na přípravu reportingu v rámci systému, který na rozdíl od klasického reportingu neobsahuje komentáře. Controlling tak může ztratit schopnost „chtít rozumět odchylkám“ a pro manažera podniku ztrácí funkci "lodivoda". Literatura 25.01.2014 - Veronika Komorousová, Lilia Dvořáková - četlo 31847 čtenářů.

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

| Tento článek ješte není ohodnocen. | Hodnocení článku: nejlepší [ 1 | 2 | 3 | 4 | 5 ] nejhorší |

| Jméno | ||

| Opište kód : | |

|

| Text *) |

||

|

|

|