Odvádění výroby pomocí skladových operací v Helios Orange

Studie se zabývá sledováním ruční sériové výroby za pomocí skladového modulu informačního systému Helios Orange ve společnosti Nitto Denko Czech. Důvody pro implementaci sledování výrobních procesů v modulu skladového hospodářství jsou především ekonomické. Jedná se o podporu neziskového projektu, jehož hlavním cílem je udržení zaměstnanosti a šíření dobrého jména společnosti. Sledovaný výrobní proces je časově ohraničený, produkce bude probíhat po dobu tří let.

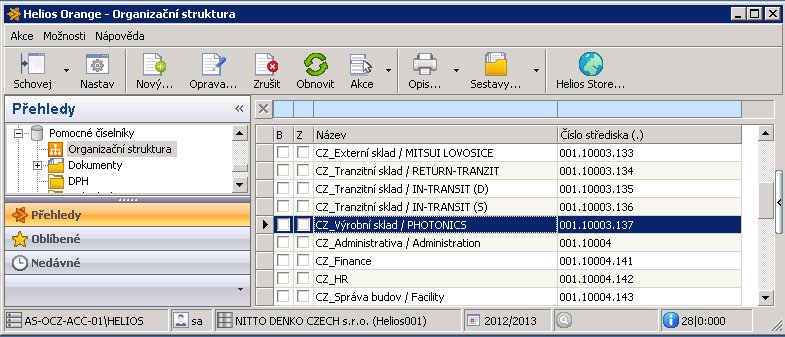

Jako vstupní materiál slouží vyřazené polarizační filmy pro LCD televizory. Vyřazení takovýchto filmů probíhá z důvodů defektů z výroby či poškozením materiálu při přepravě. Takto vyřazený materiál byl původně likvidován, neměl jiné uplatnění, což přinášelo další náklady spojené s likvidací takovéhoto materiálu. Jeho zpracování pro neziskový projekt je tedy všestranně výhodné. Z výše uvedených důvodů nebylo možné pořídit k tomuto účelu výrobní modul. Pro sledování výrobních procesů a jejich následné zaúčtování, byl použit již vlastněný modul Oběh zboží. Seznámení se společností Nitto Denko Czech s.r.o. je jednou ze 118 poboček japonské nadnárodní korporace Nitto Denko, která svými produkty zasahuje mnoho oblastí průmyslu, např. stavební, tiskařský, papírenský, automobilový, produkce spotřební elektroniky, zdravotnictví (Nitto Denko Czech s.r.o., 2008). Korporace se rozhodla v roce 2007 založit v České Republice pobočku a v roce 2008 vybudovala výrobní podnik v Brně. Záměrem bylo vyrábět komponenty pro produkci LCD panelů. Z důvodů hospodářské krize nebyl výrobní podnik otevřen. Společnost zaujala vyčkávací taktiku. Produkce byla zachována v Asii a k evropským odběratelům distribuována přes pobočku v Brně. Na základě iniciativy obchodního zástupce se společnost Nitto Denko Czech připojila ke vzdělávacímu programu Photonics explorer. Nezisková organizace pod patronací Brussels University má za cíl distribuovat do středních škol balíčky komponent pro výuku v oblasti optiky. Společnost Nitto Denko Corportion se podílí na tomto projektu výrobou kartiček polarizačních filmů. Vymezení problému Výroba samotných kartiček pro projekt interně nazývaný PHONONICS se skládá ze sledování 5 procesů, materiál, nedokončená výroba, hotové výrobky, balení, zabalené výrobky. Jednotlivé stavy je třeba sledovat nejen z evidenčních, ale i z účetních důvodů. Jelikož se jedná o sériovou výrobu s jednoznačně definovanými náklady, vznikla kalkulace, jenž rozpočítává náklady na jednotlivé položky. Původní záměr byl evidovat jednotlivé stavy pouze v tabulkovém procesoru. Vzhledem k tomu, že společnost je nucena dle korporátních pravidel uzavírat účetnictví na měsíční bázi a to nejpozději do pěti pracovních dní po ukončení měsíce, je takovýto způsob evidence nevhodný. Přináší vícenáklady v nutnosti měsíčních inventur a ručního zaúčtování do informačního systému. Nelze pominout ani faktor možné chybovosti. Stanovení cílů Z výše uvedených důvodů byl autor této studie požádán finanční manažerkou o nalezení způsobu evidence jednotlivých procesů přímo v informačním systému Helios. Hlavním cílem bylo přenést zodpovědnost za odvádění jednotlivých pohybů na aktéry těchto pohybů, bez nutnosti zapojení účetního oddělení při vkládání účetních dat. Z toho vyplývá i časová úspora při zaúčtování takto evidovaných stavů a omezení možnosti vzniku chyb přepisováním dat do účetnictví. Řešení Skladové doklady a položky Z již zmiňovaných důvodů jsem bylo nutné využít stávající portfolio zakoupených modulů informačního systému Helios Orange. Padlo rozhodnutí pokusit se dané procesy sledovat pomocí skladové evidence zvané Oběh zboží, tedy bez možností využití výrobního modulu. K tomuto účelu vznikl v organizační struktuře tzv. "Výrobní sklad/PHOTONICS", ve kterém probíhají veškeré skladové operace sloužící k evidenci jednotlivých procesů. Obr. 1: Výrobní sklad/PHOTONICS v organizační struktuře v Helios Orange

Dále pak bylo zapotřebí vytvořit sadu dokladů umožňujících sledovat jednotlivé procesy. Pro každý z procesů (materiál, nedokončená výroba, hotové výrobky, balení, zabalené výrobky) vznikly samostatné příjemky a výdejky.

V modulu Oběh zboží -> Zboží a služby -> Druhy dokladů pohybu zboží bylo založeno celkem 28 řad dokladů. Dále v modulu Oběh zboží -> Zboží a služby bylo založeno 45 položek, které vstupují do definovaných dokladů. Pro rozlišení mezi jednotlivými procesy byl do názvu zakomponován kód jednoznačně definující vazbu na proces. Materiál = PHO(M),

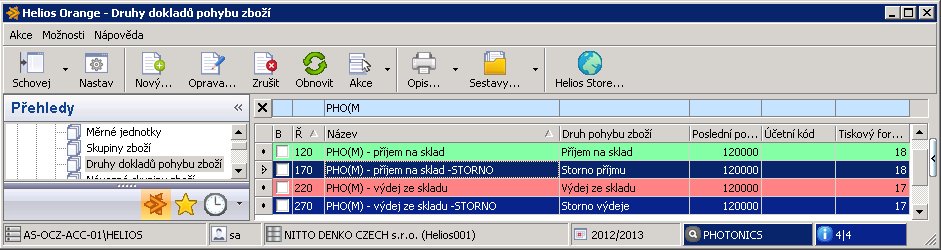

Materiál = PHO(M) Pohybové doklady pro materiál slouží k evidenci přijatého a vydávaného materiálu. Tyto doklady jsou bez vazeb na účetní kód a správné zaúčtování zajišťuje kód účtování nad položkami. Obr. 2: Druhy dokladů pohybu zboží

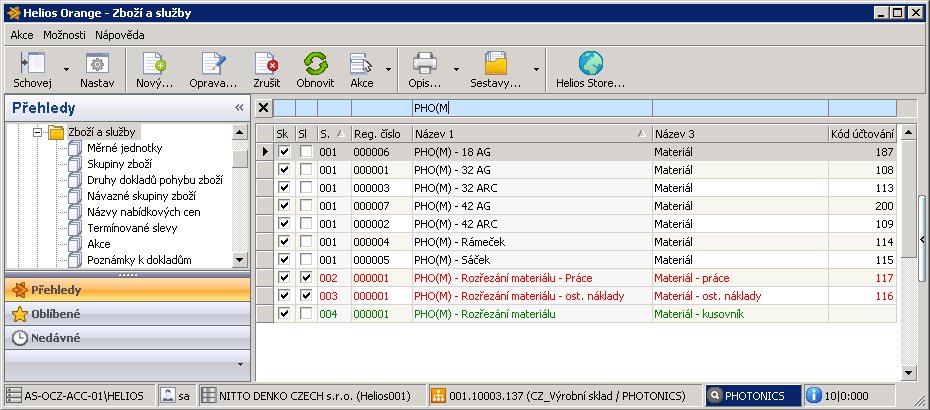

Příjemka materiálu Na sklad materiálu jsou položky přijímány v různých rozměrech (18", 32", 42" viz rozměry vyráběných LCD televizorů). Při zavádění nového rozměru vždy probíhá kalkulační přepočet, který stanoví kolik štítků vhodných pro účely projektu PHOTONICS je možno z takovéhoto rozměru vyrobit. Pro každý rozměr je tedy vstupní cena kalkulována individuálně. A dle těchto rozměrů jsou zakládány i položky pro sledování materiálu. Vypočtená vstupní cena se již pro daný rozměr nemění a je tedy fixní. Na příjemkách tedy figurují položky: "...- 18 AG, ...- 32 AG, ...- 32 ARC, ...- 42 AG, ...- 42 ARC". Výdejka materiálu V rámci skladu materiálu probíhá řezání vstupních položek na jednotné rozměry kartiček PHOTONICS. Do výdejek vstupují počty zpracovaných velkých rozměrů a službové položky: "...- Rozřezání materiálu - práce, ...- Rozřezání materiálu - ost. náklady". Tyto položky jsou charakteristické tím, že u nich neprobíhá množstevní kontrola nad skladovou evidencí a v rámci množství na skladě nefigurují. Uvedené položky mají kalkulací stanovené náklady na jeden kus rozřezané kartičky, tudíž do dokladu vstupují v takovém počtu, kolik bylo vydáváno rozřezaných kartiček z původního velkého rozměru. Pro zjednodušení zápisu do dokladu je použit kusovník, který zapsané množství vloží na obě službové položky jedním zápisem. Na výdejku materiálu musí vždy navazovat příjemka materiálu do nedokončené výroby. Obr. 3: Zboží a služby - přehled materiálu

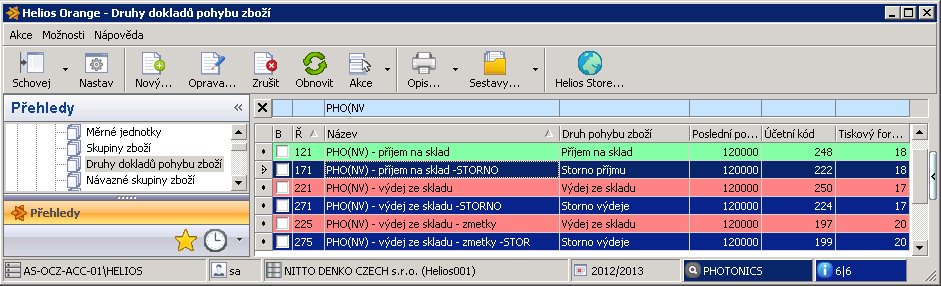

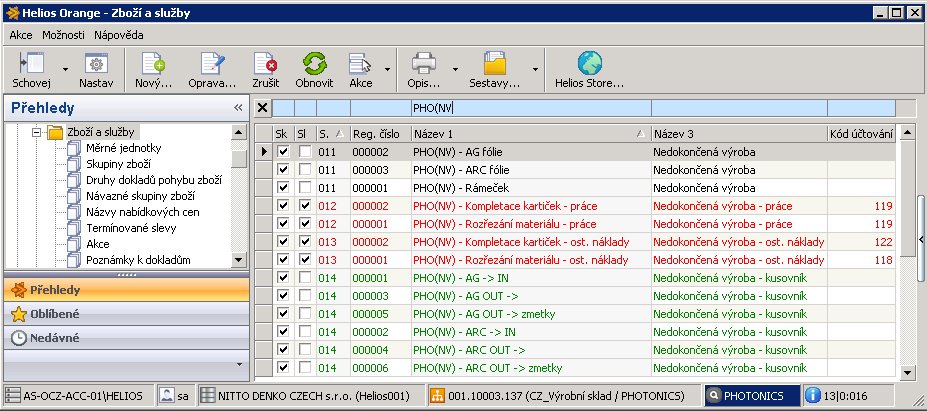

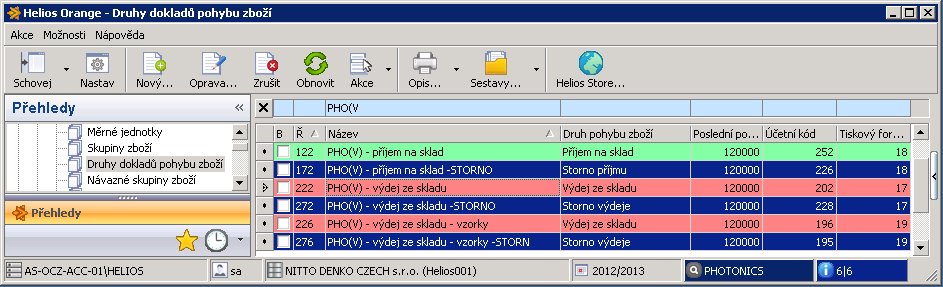

Nedokončená výroba = PHO(NV) Pro evidenci nedokončené výroby slouží doklady v jiné řadě pohybových dokladů (liší se dle jednotlivých procesů). Tato řada má již definovaný účetní kód a z položek se přenáší pouze zaúčtování službových položek, kterými do dokladu vstupují náklady na odvedenou práci a ostatní náklady. Obr. 4: Druhy dokladů pohybu zboží - nedokončená výroba

Do dokladů nedokončené výroby (příjemky i výdejky) se již zapisují pouze počty přijatých či vydaných kartiček PHOTONICS. Pro zjednodušení zápisu hodnot slouží položky typu kusovník a přes rozpad kusovníku na doklad se zapíše počet přijímaných či vydávaných kartiček jednou hodnotou, samotný rozpad kusovníku zajistí rozpočítání na jednotlivé položky v definovaném množství a ceně. Příjemky Kusovníky, které rozpočítávají položky na příjmu, jsou identifikovatelné pomocí názvu položky, obsahují: "...-> IN". Příjemka navazuje vždy na výdejku materiálu a počty vydaných i přijatých kartiček se musí shodovat. Výdejky Kusovníky, které rozpočítávají položky na výdeji, jsou identifikovatelné pomocí názvu položky, obsahují: "...- OUT ->". V průběhu nedokončené výroby probíhá kompletace kartiček tzn. označení osy polarizačního filmu, slepení dvou kartiček k sobě a vložení do rámečku. Tato skutečnost vstupuje do nákladů pomocí službových položek: "...- Kompletace - práce, ...- Kompletace - ost. náklady". Na výdejku z nedokončené výroby musí vždy navazovat příjemka hotových výrobků.

Zmetky V průběhu zpracování v nedokončené výrobě mohou vznikat zmetky. Jedná se v podstatě o znehodnocení polarizačního filmu chybným označením osy či chybným slepením dvou kartiček. Odepisování takovýchto zmetků probíhá pomocí jiné řady výdejky, v názvu obsahuje označení "...- zmetky". Pro tento typ dokladu je i určen zvláštní kusovník, pomocí kterého se zmetky rozpadají na doklad taktéž v názvu obsahuje "...- zmetky" důvodem je, že z nedokončené výroby odepisujeme jen položky a práci která byla na vstupu ne připočítávají se náklady na kompletaci. Na výdejku zmetků již žádná příjemka nenavazuje! Obr. 5: Zboží a služby - přehled nedokončené výroby

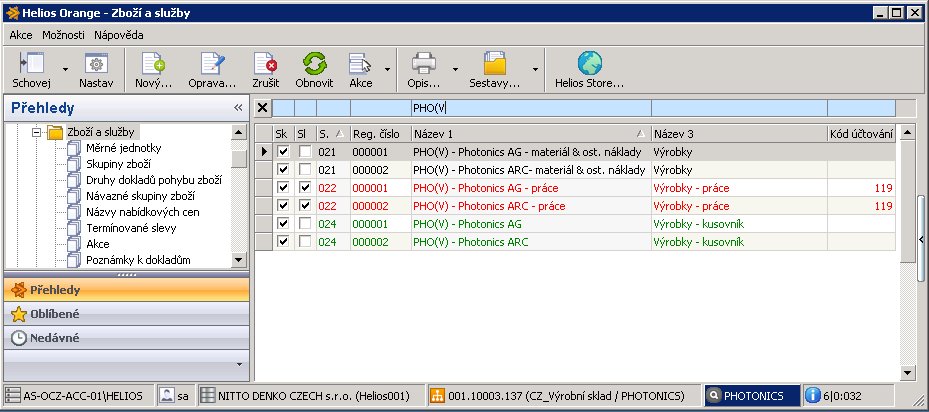

Hotové výrobky = PHO(V) Pro evidenci hotových výrobků slouží opět doklady v jiné řadě pohybových dokladů. Také tato řada má již definovaný účetní kód a z položek se přenáší pouze zaúčtování službových položek, kterými do dokladu vstupují náklady na odvedenou práci a ostatní náklady. V tomto stavu neprobíhá žádné zhodnocení, pouze se evidují již vyrobené kartičky PHOTONICS. Stav slouží jako evidence hotových výrobků hlavně k účetnímu rozlišení od nedokončené výroby a v podstatě se jedná o zásobník hotových výrobků, než je přistoupeno k balení. Zde může nastat případ, kdy je třeba vydat jednotlivé kusy výrobků jakožto vzorky. Tyto vzorky se vydávají pomocí jiné řady dokladů s označením "...- vzorky". Umožní to ponížit stav tohoto skladu bez další návazné příjemky. Obr. 6: Druhy dokladů pohybu zboží - výroba

Příjemky Kusovník který rozpadá položky na příjemku je shodný s kusovníkem pro výdejku. Příjemka navazuje vždy na výdejku nedokončené výroby a počty vydaných i přijatých kartiček se musí shodovat. Na příjemce hotových výrobků je již materiál a ostatní náklady sloučeny pod jednu položku s označením "...- materiál a ost. náklady". Službová položka "...- práce" obsahuje náklady, jak za práci na řezání, tak i na kompletaci. Výdejky Kusovník, který rozpadá položky na výdejku je shodný s kusovníkem pro příjemku. Na standartní výdejku hotových výrobků musí navazovat příjemka balení. Vzorky Výdejka vzorků již tuto vazbu nemá a způsob zaúčtování zohledňuje odepsání vzorků ze skladu. Obr. 7: Zboží a služby - výdejky

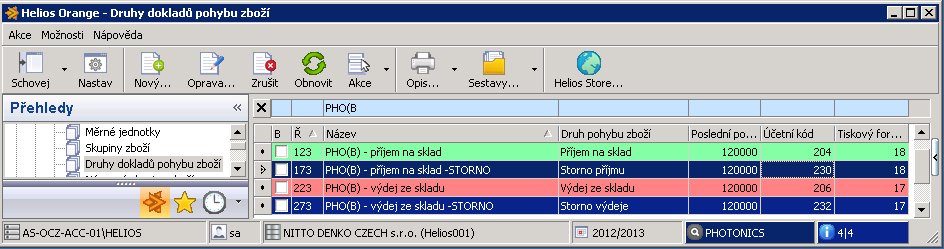

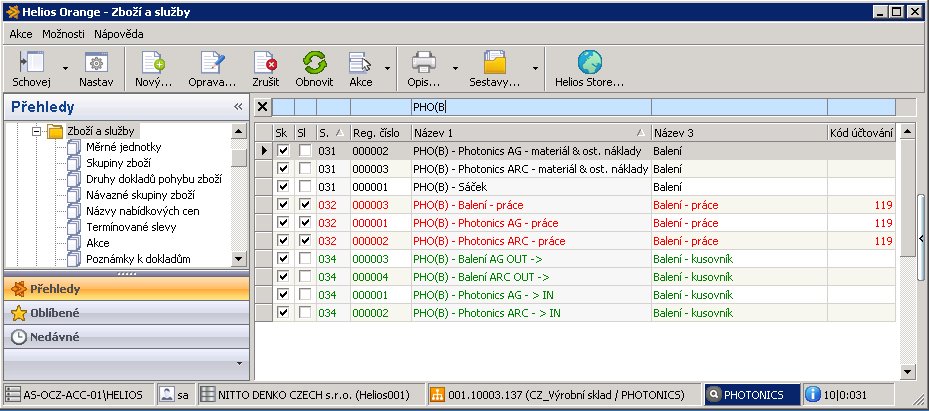

Balení = PHO(B) V procesu balení probíhá vkládání kartiček po 20 ks do jednoho sáčku. K počtu vyrobených kartiček PHOTONICS je připočten náklad za sáček a taktéž připočtena službová položka práce zohledňující náklady na balení. Obr. 8: Druhy dokladů pohybu zboží - příjem a výdej balení na sklad

Příjemka Kusovníky, které rozpočítávají položky na příjmu, jsou identifikovatelné pomocí názvu položky, obsahují "...-> IN". Příjemka navazuje vždy na výdejku materiálu a počty vydaných i přijatých kartiček se musí shodovat. Při rozpadu kusovníku se zadává počet přijímaných hotových výrobků. Výdejka Kusovníky, které rozpočítávají položky na výdeji, jsou identifikovatelné pomocí názvu položky, obsahují "...OUT ->". Při rozpadu kusovníku se zadává počet vydávaných hotových výrobků, za každých 20 výrobků se do výdejky přidá jeden sáček a jedna službová položka "...- Balení - práce". Tímto způsobem se zajistí správné přičtení nákladů při zaúčtování. Obr. 9: Zboží a služby - balení

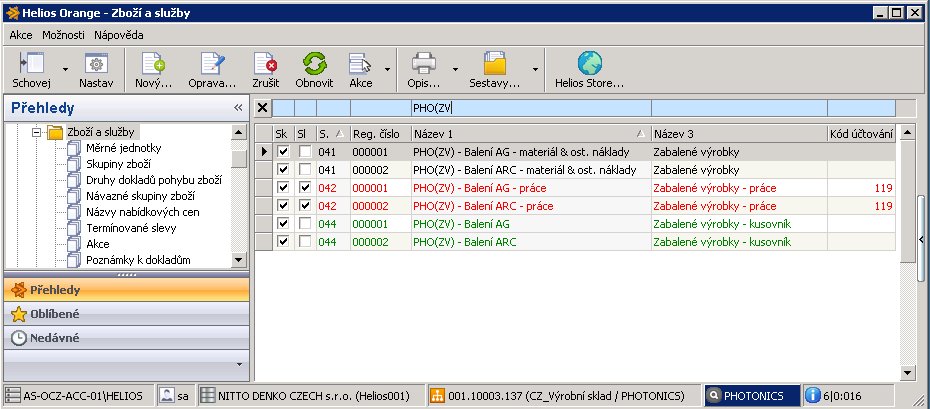

Zabalené výrobky = PHO(ZV) Příjem zabalených výrobků zohledňuje dokončení výrobního procesu a předání hotových, zabalených výrobků na sklad, kde výrobky čekají na odeslání do neziskové organizace, která provádí kompletaci sad pro školní účely. Obr. 10: Druhy dokladů pohybu zboží - příjem a výdej zabalených výrobků na sklad

Příjemka Kusovník, který rozpadá položky na příjemku je shodný s kusovníkem pro výdejku. Příjemka navazuje vždy na výdejku zabalených výrobků a počty vydaných i přijatých kartiček se musí shodovat. Na příjemce zabalených výrobků je již k materiálu a ostatním nákladům přičtena i hodnota sáčku a vše figuruje pod jednou položkou s označením: "...- materiál a ost. náklady". Službová položka "...- práce" obsahuje veškeré náklady na práci tzn. řezání, kompletace i balení. Výdejka Kusovník, který rozpadá položky na výdejku je shodný s kusovníkem pro příjemku. Vydáním zabalených výrobků se kartičky PHOTONICS předávají neziskové organizaci do Belgie, kde probíhá kompletace výukových sad pro střední školy. Obr. 11: Zboží a služby - zabalené výrobky

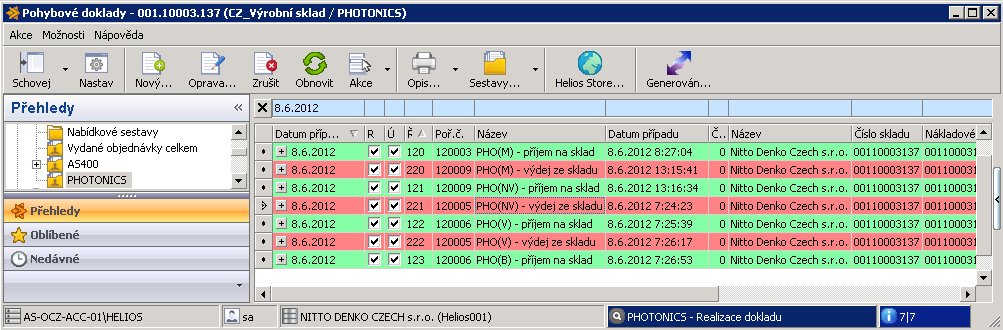

Realizace a zaúčtování materiálových pohybů Evidence pohybových dokladů Pro zpracování pohybových dokladů je systém upraven pomocí uživatelských soudečků. Jedná se o funkčnost informačního systému Helios Orange, která umožňuje vytvořit odkaz na předem definovaný pohled včetně předdefinované sestavy, která je vytvořena tak aby pohybové doklady typu příjemka podbarvila zeleně a výdajové doklady červeně. Takovýto pohled umožňuje obsluze lepší orientaci při vytváření evidenčních dokladů. Obr. 12: Pohybové doklady

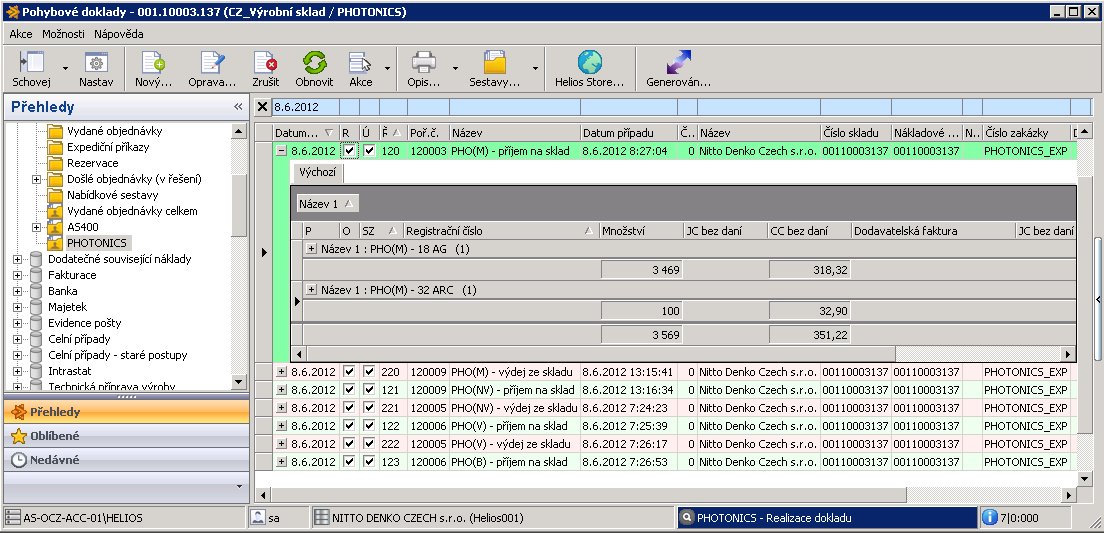

V přehledu je taktéž vytvořen tzv. Master x Detail pohled na tabulku položek jenž jsou obsaženy v pohybovém dokladu. Lze tak rozkliknutím získat informaci o jednotlivých položkách přímo z pohledu na pohybové doklady. Obr. 13: Master x Detail pohled

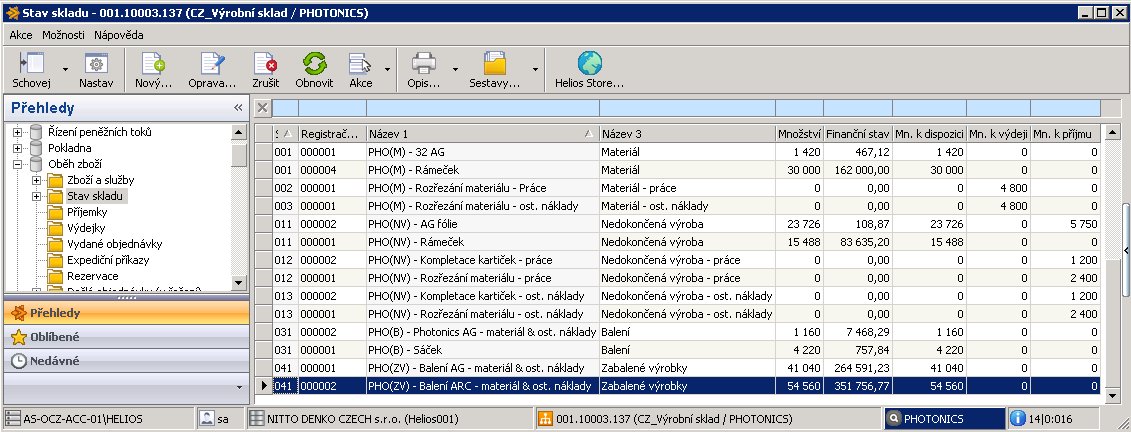

Dále jsou využívány předefinované sestavy pro pohled na stav skladu. Tento pohled umožňuje souhrnně sledovat, v jaké fázi se nachází výrobní proces. Umožňuje tak kontrolu fyzického stavu s evidenčním. Je zde vidět, kolik položek je nachystáno na nezrealizovaných dokladech a kolik je jich již odsouhlaseno nadřízenou osobou, tudíž se započítávají do množství na skladu. Obr. 14: Stav skladu

Práva ke zpracování jednotlivých dokladů Uživatelskými právy jsou rozděleny role jednotlivých uživatelů. Evidenci pohybových dokladů vytváří odpovědné osoby za jednotlivé procesy. Realizaci takto vytvořených dokladů má právo provádět pouze nadřízená osoba, která má za úkol hlídat správnost odvádění jednotlivých pohybů. Touto realizací dává svolení k zaúčtování takovýchto dokladů. Zaúčtování májí právo provádět pouze zaměstnanci účtárny. Toto zaúčtování probíhá automaticky dle přednastavených účetních kontací a to buď přímo na pohybovém dokladu nebo na položce dokladu. Závěr Takto navržená funkčnost umožnila průběžné sledování stavu výroby na denní bázi přímo v informačním systému. Dále také rozdělila pravomoci na jednotlivé aktéry sledovaných procesů. Bylo docíleno zapisování jednotlivých údajů pouze jedenkrát a následné zautomatizování zaúčtování všech těchto pohybů. Tento způsob zpracování umožňuje dodržovat termíny měsíčních uzávěrek. Doba pro zaúčtování všech pohybových dokladů se počítá v řádu vteřin bez nutnosti jakékoliv informace přepisovat, data se na účetní oddělení předávají již zkontrolované a účetní se nemusí zabývat jejich správností. Vzhledem k tomu, že výše popsané řešení jsem vytvářel sám bez spoluúčasti externího dodavatele, byly náklady na takovéto řešení pro společnost minimální. Licence na přístupy do systému byly taktéž dostatečné.

(Klikněte na obrázek pro zvětšení)

Nedokončená výroba = PHO(NV),

Hotové výrobky = PHO(V),

Balení = PHO(B),

Zabalené výrobky = PHO(ZV).

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

(Klikněte na obrázek pro zvětšení)

Literatura

Nitto Denko Czech s.r.o. 2008. Informace o společnosti. [Online] 2008. [Citace: 20. 3 2013.] www.nitto.cz/company.

19.05.2014 - Michal Tauer - četlo 35487 čtenářů.

| Tento článek ješte není ohodnocen. | Hodnocení článku: nejlepší [ 1 | 2 | 3 | 4 | 5 ] nejhorší |

| Jméno | ||

| Opište kód : | |

|

| Text *) |

||

|

|

|