Analýza českého ERP trhu (závěrečná část)

Poslední část naší studie přináší zhodnocení celkového vývoje globálního ERP trhu. Analýzu uzavírá shrnutí všech důležitých globálních trendů a faktorů ovlivňujích rozvoj ERP koncepce, které podle našeho názoru, lze do budoucna pravděpodobně očekávat. K závěrečné diskusi jsme tentokrát přizvali zástupce světových ERP korporací, Martina Bednára (SAP ČR), Martina Illnera (Oracle Czech) a Ernieho Eichenbauma (SSA Global). Obecná charakteristika ERP trhu: tah nabídkou a oboustranná asymetričnost

Globální trh s ERP produkty a jejich komplementy je ve své složitosti ovlivněn asymetrií informací z obou stran transakce, a to po celou dobu životního cyklu jak trhu samotného, tak jednotlivých realizovaných ERP projektů.

Pro IS/IT trhy je typický "tah nabídkou" (supply driven). Do tohoto segmentu spadá i trh s ERP a dalšími podnikovými aplikacemi. Z této skutečnosti vyplývá, že vlastnosti a funkce nabízených ERP a podpůrné služby s nimi související nepřesně korespondují s praktickými požadavky. Očekávání zákazníků se mohou velmi výrazně lišit od skutečných možností, které jim implementovaný systém nabízí.

Dodavatelé mají snahu "vnutit" uživatelům (zákazníkům) své vlastní představy o nabízených produktech. Tento nesoulad může být navíc posílen tlakem dodavatelů na zákazníky, kteří mezi sebou vedou konkurenční boj. Zájmy dodavatelů na úspěšné implementaci, především pak v krátkodobém časovém horizontu, spočívají v jiných hodnotách a jsou vyčíslitelné v ukazatelích vlastního úspěšného podnikání (zisk, obrat, podíl na trhu vlastní firmy). Z krátkodobého hlediska nejsou tudíž dodavatelé motivováni vůbec se zabývat efektivností svých produktů u jednotlivých zákazníků. To potom jednoznačně přináší ztráty nejen zákazníkům, ale může mít vliv i na snižování agregovaného přebytku celého trhu s ERP produkty a jejich komplementy.

Zatímco u některých trhů se hledá řešení v podobě státní regulace či dozoru, která v některých případech může být účinná (např. státní kontrola kvality zboží), v jiných oblastech může zase naopak selhat nebo dokonce způsobovat ještě větší asymetričnost (např. při udržování monopolního postavení některých podniků - státní exekutiva patří k nejméně informovaným účastníkům transakce), trh s ERP náleží mezi oblasti, u nichž byla asymetrie informací přenechána tržnímu procesu, resp. konkurenčnímu prostředí.

Jak již bylo řečeno, konkurence na ERP trhu asymetrii informací nijak pozitivně neovlivňuje, spíše v soustředěném tlaku na zákazníky způsobuje neefektivnost, která se mimo jiné projevuje stagnací či dokonce i poklesem trhu během posledních let.

U řady firem (zákazníků) se totiž projevuje tzv. disonančně-redukční chování, které je způsobeno vysokou zainteresovaností zákaznické organizace a komplexním kupním chováním, jež pořízení ERP řešení nezbytně vyžaduje. ERP systém je totiž velmi nákladná investice, v krátkém a střednědobém časovém horizontu v podstatě neopakovatelná, takže při neplnění cílů implementace a absenci očekávaných přínosů, místo řešení situace (přehodnocení projektu nebo popř. až odstoupení od smluv spojeným s finančními ztrátami), zákazník ospravedlňuje volbu dodavatele a ERP produktu a pokračuje v rozpracovaném projektu (tzn. částečně se promítá do efektu nikdy nekončící implementace). Svou "regulační roli" přitom zanedbává marketingová komunikace ze stran dodavatelských firem, která neplní svůj hlavní cíl tj. poskytovat věrohodné informace o produktech a jejich možnostech.

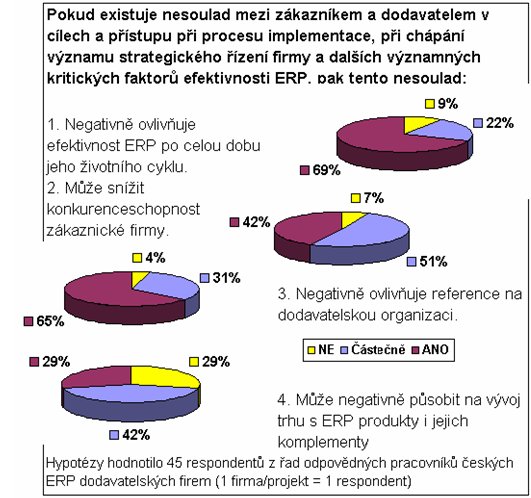

Hodnocení hypotéz vlivu asymetrie informací

(Petr Sodomka - Výzkum efektivnosti ERP systémů v podnicích ČR 2001-2002)

(Klikněte na obrázek pro zvětšení)

Asymetrie informací, projevující se na obou stranách transakce při řešení ERP projektu, vytváří základ pro naplnění kritických faktorů efektivnosti, ať už je systematizujeme podle jakéhokoliv klíče. Např. technická a organizační připravenost k zavedení systému je doménou zákaznické organizace, která má za úkol poskytnout svému dodavateli, konzultantům či implementačnímu partnerovi věrohodné informace o stavu datové základny podniku. Podle odhadů Gartner Group se přibližně 2% podnikových dat každý měsíc stávají neplatnými, což znamená vynaložení značného úsilí k odstraňování zastaralých dat tak, aby předpokládaná konverze do prostředí nového systému nevyvolala vysoké neočekávané náklady.

V praxi pak právě díky nedostatečnému porozumění tomuto problému a neochotě zákaznické organizace přiznat pravý stav datové základny dochází k výraznému nárůstu neočekávaných nákladů na konverzi a údržbu dat. Podobných příkladů asymetrie a nesouladu existuje nekonečně mnoho.

Lze konstatovat, že asymetrie informací a znalostí na ERP trhu je jednou z hlavních příčin vzniku nesouladu mezi stranou nabídky a poptávky (zákazníkem, dodavatelem a dalšími zúčastněnými partnery při řešení ERP projektu).

K hlavním vlivům podporujícím rozvoj ERP koncepce souhrnně patří:

- Globalizační efekt - působí na spoluvytváření jediné světové ekonomiky, jediného globálního trhu,

- Bezprostřednost - ta v podstatě důsledkem globalizace vytváří na firmy tlak, aby reagovaly na změny v reálném čase,

- Integrace - která nutí firmy i další subjekty přetvářet se na síťové organizace a přizpůsobit tomu pružně i své řídící a organizační struktury,

- Kvalifikace, resp. znalosti - jež kromě jiného přiměly podnikatelské subjekty zabývat se hodnotou, přínosy, výdaji, resp. efektivností IS/IT řešení.

Naopak proti rozvoji ERP koncepce působí následující vlivy:

- Transakční náklady - alokace výrobních faktorů v praxi není určována cenovým mechanismem (R. Coase) - management firmy působí jako 4. výrobní faktor s tím, že nedokáže vždy efektivně rozhodovat a v každém případě rozhoduje za vzniku transakčních nákladů,

- Informační a znalostní bariéra - asymetrie informací (J. Stiglitz) a znalostí působí proti efektivnímu nasazení a provozu ERP a proti růstu ERP trhu,

- Nedostatečné investice - specifikum českých (středoevropských) firem - brání zavádění ERP koncepce do malých a středně velkých firem, potíže působí i ve některých průmyslových odvětvích,

- Strategické plánování a řízení - v praxi se často řeší ad hoc při zavádění ISO nebo při zavádění informačních systémů (zejména u malých a středních firem).

Charakteristika světového ERP trhu

Světový ERP trh je charakteristický probíhajícími akvizicemi dodavatelů aplikací, komplementárních i substitučních produktů. Akvizice firem na ERP trhu lze rozdělit na dva základní proudy:

- Akvizice uskutečňované s cílem získání nových technologií a rozšíření produktového portfolia.

- Akvizice uskutečňované s cílem vstupu na nové trhy či získání tržních podílů a zákazníků.

Dalším významným trendem posledních pěti let je vytváření strategických aliancí s cílem posilování konkurenceschopnosti a zvyšování přidané hodnoty pro zákazníka. Strategickým aliancím a akvizicím na IS/IT trhu bude věnován prostor v rámci studie Systémová integrace, kterou CVIS připravuje na letošní podzim.

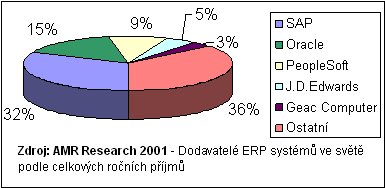

Světový ERP trh v roce 2001

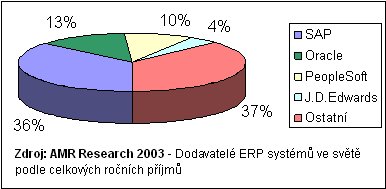

Světový ERP trh v roce 2003

Vývoj světového trhu s podnikovými aplikacemi v současnosti svými aktivitami nejvíce ovlivňují následující společnosti:

Microsoft - odkoupil v roce 2002 společnost Navision, jenž se rok předtím předtím spojila s firmou Damgaard. Tato akvizice iniciovala vznik divize Microsoft Business Solutions, v současné době se dokončuje reorganizace jejího portfolia podnikových aplikací (Solomon, Great Plains, Axapta, Navision). Ke konci roku 2003 Microsoft vyjednával o fúzi se společností SAP, ta však nakonec nebyla realizována.

Microsoft tak v roce 2002 razantně vstoupil na trh s podnikovými aplikacemi, který navíc významně ovlivňuje dodávkami komplementárních produktů (MS SQL Server a MS Windows). Disponuje tak mocným nástrojem pro uskutečnění více různých strategií na ERP trhu, což lze označit za jeho významnou konkurenční výhodu.

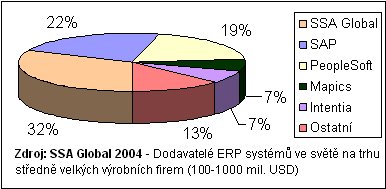

SSA Global Technologies - se dlouhodobě zaměřuje na akvizice společností dodávající nejrůznější typy podnikových aplikací. Došlo tak postupně ke spojení reprezentující několik klíčových světových řešení, která společně zahrnují více jak 16 500 zákazníků. K nejvýznamnějším patří akvizice divize Baan od společnosti Invensys. SSA GT se stala světovou jedničkou mezi dodavateli pro trhy středně velkých výrobních firem.

Význam SSA GT však neroste jen vzhledem k počtu zákazníků, ale také díky jejich strategickému postavení. Dosavadní vlajková loď, informační systém BPCS, má velmi silnou pozici v oblasti automobilového průmyslu (Honda, Mazda), farmacie, nebo potravinářství (Wrigley, Nestle). Samotný Baan je nasazen ve společnostech jako např. Boeing, nebo Volvo.

PeopleSoft a Oracle - Odkoupení J.D.Edwards (11.000 zákazníků) společností PeopleSoft, které bylo dokončeno v roce 2004, představuje podle managementu obou zmíněných firem "jednu z nejvíce přirozených a přesvědčivých akvizicí, která je motivována jasnou produktovou synergií". Produktová portfolia obou korporací se skutečně dobře vzájemně doplňují. PeopleSoft je silný zejména v oblasti řízení lidských zdrojů (HRM), řízení dodavatelských řetězců (SCM) a řízení vztahů se zákazníky (CRM).

Původní ERP J.D.Edwards 5 je otevřený systém s významnými oborovými řešeními především ve oblasti plánování a řízení výroby. Produktová řada PeopleSoft 8 je od počátku vyvíjena výhradně na internetové platformě Web Services. Ta vychází z filozofie tzv. nulových klientů a on-line transakcí mezi komunikujícími uživateli v podnikovém řetězci. Velkou výzvu pro vývojové týmy znamená umožnění přechodu z kódové základny platformy IBM iSeries (AS/400), kterou využívá řada zákazníků J.D.Edwards (v ČR například firma Protherm).

Ke konci září 2004 by měla být uzavřena nabídka na převzetí PeopleSoftu společností Oracle, kterou aktuálně vyhodnocují antimonopolní úřady ve Spojených státech. Řada nezávislých odborníků tento krok kritizovala. Samotnou formu nepřátelského převzetí pak všichni kritici shodně označili za "akci proti zájmům zákazníků". Analytici Forrester Research se navíc domnívají, že většina zákazníků PeopleSoftu nebude mít zájem přejít na platformu Oracle. Studie Forrester Research z roku 2003 však hodnotí služby Oracle pro daný segment zákazníků jako nejlepší ve srovnání se všemi hlavními hráči světového trhu (2. místo Oracle, jedničkou je Mapics).

Společnost Oracle by v případě úspěšného pohlcení PeopleSoftu získala celkem 27% světového trhu podnikových aplikací, čímž by s velkým odstupem posílila svou 2. pozici za vedoucí společností trhu - SAP.

Světový ERP trh v roce 2004 v segmentu středně velkých výrobních firem

Charakteristika podmínek zákaznických firem

Jeden z hlavních vlivů působící na rozvoj ERP koncepce představují podmínky zákaznických firem. Ty jsou charakterizovány do jisté míry již dříve zmíněnými faktory - schopností aplikovat strategické plánování a řízení, rozvíjením odpovídající znalostní báze, schopností vytvářet síťové organizace či dispozicí dostatečných investičních prostředků.

K základním rozdílům v podmínkách zákaznických organizací patří dále chápání a definování tržních segmentů. Hovoříme-li např. o výrobních podnicích, pak malé a středně velké české firmy jsou obvykle menší, tj. mají méně zaměstnanců než podobné společnosti v západní Evropě či dokonce v USA.

Srovnání kriterií pro hodnocení malých a středně velkých firem podle Evropské komise a IDC

|

|

Podle specifikace Evropské komise |

Podle specifikace IDC |

|

Typ firmy |

Roční obrat |

Počet zaměstnanců |

Roční obrat |

Počet zaměstnanců |

|

Mikrofirma |

neuvedeno |

<10 |

neuvedeno |

neuvedeno |

|

Malá firma |

<220 mil. Kč |

10-49 |

<150 mil. Kč |

neuvedeno |

|

Středně velká firma |

220 mil.-1,4 mld. Kč |

50-250 |

150 mil.-10 mld. Kč |

neuvedeno |

|

Velká firma |

>1,4 mld. Kč |

>250 |

>10 mld. Kč |

neuvedeno |

Je třeba dodat, že výrobci ERP softwaru se podle těchto parametrů orientují, zvláště když připravují řešení pro SME trh. Je totiž třeba přizpůsobit cenovou politiku ve vztahu k počtu licencí pro SME trh a ve vztahu k omezením ERP produktů (ve funkcionalitě, podpoře a službám dodavatele apod.). Proto také světová řešení připravovaná na základě specifikací podmínek světových firem nepříliš dobře korespondují s požadavky a možnostmi tuzemských zákazníků. Na českém ERP trhu mají tedy dominantní podíl tuzemská řešení. Tato situace se ale začíná měnit k lepšímu, zejména díky nabídce systémů typu SAP Business One. S ERP systémy určenými pro SME trh vás blíže seznámíme v připravované studii Systémová integrace.

Specifické podmínky českých podniků

Ke specifikům jednotlivých lokálních trhu pak patří rozdíly mezi jednotlivými typy firem, a to i z hlediska jejich historického původu. Např. v ČR z tohoto hlediska potkáváme firmy dvojího druhu. Takové, které existovaly už před rokem 1989 nebo vznikly oddělením od původních firem, a podniky zcela nové, zpravidla vystavěné "na zelené louce". Ty první si přes všechny snahy o restrukturalizaci stále nesou s sebou dědictví minulých zvyklostí, ty druhé jsou už ovšem se svými západními protějšky plně srovnatelné. Z našich zkušeností vyplývá, že uvedené rozlišení se jeví jako významnější než vliv domácího či zahraničního vlastníka. Se zlomem, který přišel po roce 1989, se mnoho našich podniků stále ještě vyrovnává.

Západoevropské i "nové" české podniky mívají jasně definovaný výrobní program, jen nezbytně nutné úředníky, moderní vybavení, v daném oboru plně konkurenční výrobky a znají zákazníky, o jejichž přízeň usilují. Tyto parametry naopak postrádají firmy, v nichž přežívá podniková kultura z dob před rokem 1989. Setrvačnost průmyslu je obrovská.

Další důležitou otázkou týkající se podmínek zákaznických firem je podpora legislativy. ERP produkty, které byly vyvinuty v zahraniční, vyžadují rozšířenou customizaci pro splnění lokálních účetních předpisů. Současně ale nabízejí možnosti (například podporu mezinárodních účetních standardů, společnou měnu, vícerozměrné analýzy nebo konsolidaci údajů více společností), které lokální systémy nemají, nebo je teprve uvádějí do života.

Technologické trendy většinou přicházejí ze zahraničí a do naší praxe se dostávají se zpožděním. Vstup ČR do Evropské Unie by měl tyto bariéry pomoci překonat a tím otevřít cestu k rychlejšímu zavádění nových technologií.

Výrazné zlepšení ale můžeme očekávat až s kompletní generační obměnou na rozhodujících manažerských postech a v důsledku dostatečné osvěty. Český trh s podnikovými informačními systémy tedy zdaleka ještě saturován není. Jeho potenciál je však značný, především na trhu podniků střední velikosti. Současný trh ERP tedy má potenciál pro uplatnění kvalitních řešení a bude se nadále rozvíjet hlavně ve prospěch nových technologií a otevřených systémů. V blízké budoucnosti lze navíc očekávat migraci ze starších lokálních produktů nebo z produktů ustupujících firem.

Očekávané trendy dalšího rozvoje ERP koncepce

Jeden z typických mýtů, který do určité míry negativně ovlivňuje chápání smyslu ERP koncepce, je často opakovaná fráze, která představuje ERP systém jako pouhý "softwarový balík podnikových aplikací". K tomuto nepříliš šťastnému pohledu na problematiku řízení podnikových zdrojů přispívá zejména reklama některých dodavatelů představující ERP právě v tomto duchu. ERP systém nelze pořizovat jako softwarový balík typu MS Office a implementovat jej bez dokonalé znalosti procesů ve firmě, úzkých míst ve výrobě, distribuci, specifických požadavků daného oboru podnikaní atd.

Podstatnou podmínkou pro rozvoj ERP koncepce je změna uvnitř každé jednotlivé firmy. Změna, která bude znamenat její posun k vyšší konkurenceschopnosti. A tyto změny si budou vyžadovat také adekvátní řešení v oblasti IT. U vyspělých firem nebude jejich aplikace znamenat v kratším časovém horizontu znatelný přínos, zatímco u společností, u nichž je nutná celková reorganizace a integrace formou ERP koncepce, budou efekty jasně viditelné a návratnost investic spolehlivěji vyčíslitelná.

CVIS zastává názor, že potřeby a požadavky mnoha organizací využívajících ERP systémy jsou velmi odlišné, často jedinečné vzhledem k oboru podnikání a lze je jen velmi těžko zobecnit do univerzálního řešení. Na druhé straně nelze tuto skutečnost brát jako argument "výlučnosti podnikových procesů", který mnoho zákaznických organizací používá, aby zastřelo vlastní neschopnost standardizovat podnikové procesy a nasadit informační systém. "Opakovatelnost ERP systému" je na straně dodavatele ovlivněna zejména precizně zpracovanými oborovými řešeními a pružnou cenovou a implementační politikou. Na straně zákazníka jde především o úroveň strategického řízení, podnikové kultury, znalostí a schopností zaměstnanců a managementu.

Podstatu efektivního využití ERP aplikací tvoří užitek, který z nich zákaznické organizace mohou nebo také nemusejí v plné míře získat. Užitek můžeme definovat jako dosažení požadovaných potřeb organizace na IS/IT, které znamenají určité výdaje. Vzhledem k tomu, že ceny resp. výdaje klesají, lze tedy říci, že obecně užitek z ERP systémů během posledních let narůstá. Obecný trend posledních let je redukce marží dodavatelů, kteří musejí snižovat ceny služeb i produktů. Na druhé straně zákazníci požadují od svých dodavatelů stále více. Za poslední rok se trend snižování cen ještě více přitvrdil.

Mnoho organizací se již dnes zabývá efektivností využívání IT. Některé z nich budou muset nejen optimalizovat již zavedené technologie, ale dokonce přistoupit k reengineeringu, aby mohli využít možností moderních informačních systémů. Je ovšem i nemálo takových firem, které se stále nacházejí ve fázi, kdy využívají pouze dílčí řešení a pokrytí dalších klíčových procesů je pro ně otázkou právě blízké budoucnosti.

CVIS očekává, že zákaznické organizace budou přínos spočívající v nasazení ERP systému stále častěji hledat v přímém vlivu na generování čistého zisku z hlavní podnikatelské činnosti.

Z hlediska využití moderních technologií lze očekávat, že se do budoucna od sebe markantněji oddělí procesy, které zabezpečují zpracování důvěrných interních dat a dat přístupných zákazníkům a obchodním partnerům. Veřejně přístupná data pak manažeři firem budou moci "s lehčím srdcem" než doposud nabídnout ke správě formou pronájmu. Tím se zefektivní zpracování dat z některých podnikových procesů a pochopitelně také jejich řízení, nicméně tento krok bude pouze jedním z mnoha řešení efektivního využívání ERP systémů. Tímto směrem se vydají především malé a střední firmy.

Poroste také přidaná hodnota ERP aplikací, do níž můžeme zahrnout možnosti upgrade o moduly s rozšiřující funkčností, rozsáhlé a komfortní služby spojené se servisem a údržbou podnikových informačních systémů. Od původního zaměření výhradně na výrobní podniky dnes ERP koncepce zahrnuje také možnost obsluhy procesů neziskových organizací. S tímto rozšiřováním také souvisí přechod od infrastruktury mainframe a klient/server k webovému rozhraní a důrazu na použití numerických aplikací.

CVIS předpokládá, že hlavním trendem podporovaným moderními technologiemi společně s novými přístupy (Web Services, mobilní přístup, XML, EDI, RFID, Six Sigma při optimalizaci IT procesů) při rozvoji ERP koncepce bude hledání a vytváření Best Practices, které budou ověřovány a vylepšovány ukázkovými referenčními instalacemi. Na jejich základě pak budou vznikat nové standardy, které se stanou součástí oborových řešení včetně inovovaných metodik implementace a řízení informačních systémů.

I když mnoho českých podniků v průběhu posledních let pochopilo, že snaha ušetřit v oblasti informačních systémů vede ve svém důsledku k mnohem vyšším nákladům, jsou investice do IT v ČR stále podceňovány. Při výběru ERP systémů firmy kladou velký důraz na výši současné investice a nikoliv na vyhodnocování budoucích přínosů. Problém je spíše v myšlení lidí než v ekonomické situaci firem. Tento fakt je dán mj. tím, že v ČR stále kriticky chybějí odborníci dostatečně vzdělaní v oblasti řízení podnikových procesů. Důsledkem je to, že odborníci z továren nevědí co mají požadovat, ani co mohou očekávat. Jsou vydáni na milost a nemilost konzultantům ERP dodavatelů.

Na druhé straně je třeba si uvědomit, že v mnoha českých průmyslových podnicích mají tzv. výpočetní střediska s odpovědností nejen za správu, ale i vývoj aplikací, dlouholetou tradici a někdy i dobré výsledky. Je jen na zvážení managementu těchto firem, zda zvolí cestu implementace standardních, na trhu dostupných řešení.

CVIS se domnívá, že zákaznické firmy v České republice ještě stále plně nevyužily potenciál trhu s ERP systémy a jedním z hlavních důvodů jsou jejich odlišné podmínky ve srovnání s firmami z vyspělých zemí. Trend v této oblasti je však zjevný. České podniky se budou stále více orientovat na koupi nebo pronájem standardních ERP řešení.

Nadnárodní dodavatelské společnosti, které dříve nabízely svoje produkty pouze pro velké firmy je postupně modifikují pro SME trh, naopak tuzemské softwarové firmy, které se donedávna zaměřovaly pouze na menší zákazníky, nyní nabízejí řešení i pro středně velké podniky. Dochází zde tak k větším konkurenčním tlakům, z kterých by měl profitovat zejména zákazník kvalitnější nabídkou produktů a služeb. K vyšší kvalitě poskytovaných služeb přispívá i postupné opouštění trhu malými "poloamatérskými" firmami. Zákazníci dávají přednost dlouhodobějším vztahům s dodavateli, kteří mají určitou tradici a solidní reference.

Malé a středně velké firmy přinášejí sice jistou nevýhodu v tom, že dodavatelé jsou nuceni vzhledem k nižší cenové hladině přibírat neustále nové klienty, ale tím jsou zároveň nuceni vysoce optimalizovat jak standardní vybavení samotného informačního systému, tak jejich činnost přímo u klienta. Konkurenční tlak, který podpoří mj. také vstup ČR do EU, přinutí i malé a středně velké firmy optimalizovat procesy a hledat úspory i tam, kde jsou dnes přesvědčeni o jejich neexistenci. A naopak budou muset hledat příležitosti i tam, kde podle jejich názoru žádné nejsou. Základním předpokladem tohoto vývoje je nasazení kvalitního informačního systému, i když se ale zdaleka nejedná o jedinou podmínku úspěchu.

CVIS považuje za prioritní cílovou skupinu dodavatelů SME trh, protože tento trh je vždy velmi perspektivní a z makroekonomického hlediska nejstabilnější a nejvýkonnější. Orientace jen na velké podniky znamená sice zajištění vysokých příjmů z relativně malého počtu klientů, ale bohužel jen z mála zdrojů. A výpadek libovolného klienta, případně omezení jeho poptávky, pak může mít pro dodavatele destabilizující vliv, což je s ohledem na poměrně vysoké riziko považováno za nepřípustné. Velké podniky budou pro dodavatele znamenat tzv. "dojné krávy", zejména díky schopnosti dobře zaplatit inovace systému a rozšiřování nabídky služeb.

Jak vidí svět ERP systémů jeho hlavní tvůrci a jaké trendy můžeme očekávat do budoucna?

Společnosti SAP, Oracle a SSA Global představují v současné době elitu světového ERP trhu. SAP je světovou i tuzemskou jedničkou v dodávkách podnikových aplikací. Na druhém místě následuje společnost Oracle, která navíc dominuje trhu s databázovými systémy. SSA Global ovládá světový trh se středně velkými průmyslovými zákazníky, v ČR pak drží silnou pozici s ERP systémy Baan, MAX+ a BPCS.

Jak hodnotí hlavní architekti budoucí vývoj ERP trhu, technologií, jaké strategie uplatňují v tvrdém konkurenčním boji? Na tyto i další otázky odpovídal exkluzivně pro čtenáře CVIS.CZ Martin Bednár, generální ředitel SAP ČR, Martin Illner, generální ředitel Oracle Czech a Ernie Eichenbaum (USA), vrchní ředitel pro průmyslová řešení SSA Global.

Jaké vidíte nové trendy a jaké předpokládáte další kroky ve vývoji podnikových informačních systémů?

Martin Bednár (SAP ČR): Nových trendů v ERP aplikacích je celá řada, je otázkou, které z nich se skutečně uplatní. Jsem přesvědčen, že jedním z nejdůležitějších trendů je zajištění efektivní spolupráce, a to jak uvnitř firmy tak mezi podniky. Jinými slovy, bezproblémová a jasně definovaná spolupráce nejen lidí, ale také informací, procesů a aplikací, je klíčovou výzvou pro současná ERP řešení. Obecně ale vždy budou aktuální ty trendy, které jsou zaměřeny na redukci zbytečných nákladů, růst firmy, zvýšení ziskovosti a úspěch na vysoce konkurenčních trzích.

Martin Illner (Oracle Czech): Vývoj informačních systémů zaznamenal v posledních letech bouřlivý rozvoj a dá se předpokládat, že tento trend bude dále pokračovat. Pryč je doba dílčích a samostatných programů podporujících automatizaci jednotlivých činností. Současné informační systémy se snaží být komplexními a otevřenými balíky přizpůsobitelnými a integrovatelnými do náročných podmínek daných organizací, hovoříme tedy o konsolidaci. Na poli ERP systémů dominuje trhu SAP, nicméně nebojím se říci, že naše aplikace jsou z technologického pohledu vyspělejší.

Ernie Eichenbaum (SSA Global): ERP aplikace se staly do značné míry komoditou. Pokud budete hledat velké rozdíly mezi pěti předními produkty, tak je sice najdete, ale z pohledu zákazníka se budou jevit jako nepodstatné. Důležitější roli pro zákazníka v současnosti totiž hrají integrace, odvětvová zaměření a cena. Budoucnost rozvoje ERP systémů se nachází vlastně mimo oblast ERP. Představuje ji totiž funkčnost pocházející z expertních systémů, aplikací Business Intelligence. Ty přitom musejí být integrované v ERP, ne nasazené samostatně jako tomu bylo u prvních CRM systémů. ERP s integrovanými nástroji BI totiž výrazně zvyšují hodnotu systému pro zákazníka. Důležitá je zejména možnost analýz a reportů pokrývajících všechny podnikové procesy se zvýšeným důrazem v oblasti celého logistického řetězce. Integrace BI v ERP systémech významně podporuje globalizaci a datovou konsolidaci firmy zákazníka, což managementu umožňuje "úspěšně řídit firmu", zatímco se zhodnocují vložené investice.

Které nově přicházející technologie sehrají v nejbližší budoucnosti při vývoji ERP aplikací hlavní úlohu?

Martin Bednár (SAP ČR): Půjde o technologie, které podpoří právě nové trendy. Důležitým technologickým předpokladem bude integrovanost a homogenita IT prostředí. Během poslední doby totiž v mnoha firmách, jejichž IT oddělení nemělo jasnou strategii rozvoje, vznikly složité podnikové infrastruktury skládající se z navzájem nesourodých aplikací. Dnes pak náklady na provoz, konsolidaci a integraci ubírají podnikům velkou část IT rozpočtu. Z toho důvodu podniky hledají nástroje, které by jim umožnily integrovat podnikové IT. Proto SAP vyvinul a začal nabízet integrační a aplikační platformu SAP NetWeaver. Prostřednictvím naší technologie mohou podniky využít výhod, které jinak nabízejí homogenní IT infrastruktury. Integrační náklady jsou přitom podstatně nižší, než jaké generuje heterogenní technologické prostředí.

Martin Illner (Oracle Czech): Rozhodující technologií bude i nadále internet. Ten dnes plní především úlohu informačního kanálu. Moderní informační systémy si postupně internetovou technologii osvojují a internet se stává zprostředkovatelem aplikačních funkcí. Díky tomu je možné získat požadovaný typ informací z informačního systému kdykoliv a odkudkoliv. Jediné, co uživatelé potřebují, je internetový prohlížeč.

Ernie Eichenbaum (SSA Global): Jedním z hlavních technologických trendů, které budou přicházet do firem jsou webové služby. Zavádění dalších technologií bude určováno konkrétními potřebami. Technologie samy o sobě ale nejsou tak důležitým faktorem, rozhoduje spíše firemní chování a potřeby. Pokud se podíváme na otázku uplatnění technologií z pohledu firemního chování, jsem si jistý, že objevíme zajímavé trendy. Tím prvním je blízkost mezi IT a podnikáním. IT oddělení nejsou hodnocena sama o sobě, ale jako nástroj pro splnění klíčových výkonnostních ukazatelů firmy. Pokud IT nebudou schopny podporovat podnikové procesy a vytvářet přidanou hodnotu, budou se jevit jako "nákladová střediska" a management je přestane podporovat.

Používá vaše společnost speciální strategii pro Českou a Slovenskou republiku resp. pro země střední a východní Evropy? Jaké jsou hlavní prvky vaší strategie?

Martin Bednár (SAP ČR): Naše lokální strategie samozřejmě vychází z globálního konceptu SAP AG. Nicméně každý lokální trh je velmi specifický, a proto máme zároveň poměrně volnou ruku, abychom mohli splnit přesně ty potřeby, jaké potřebují lokální zákazníci. Specifickým příkladem může být například strategie k našemu vstupu do EU, která byla aktuální pouze u vstupujících zemí.

Martin Illner (Oracle Czech): Oracle samozřejmě uplatňuje základní strategii při vývoji, propagaci a prodeji ERP systémů centrálně a celosvětově. Požadavky na informační systémy se nicméně poměrně výrazně liší v závislosti na legislativě a specifických požadavcích zákazníků v jednotlivých regionech. Oracle tak přistupuje často k zákazníkům odlišně v různých zemích světa. Rozdíly mezi Českem a Slovenskem jsou však minimální. V obou těchto zemích se nám podařilo zaujmout přední místa na trhu a to i přesto, že lokální pobočky vznikly až v polovině devadesátých let.

Ernie Eichenbaum (SSA Global): SSA Global se řídí pravidlem "Jedna velikost nesedí všem". Vidíme rozdíly mezi zralými západními trhy a rozvíjejícími se trhy východní Evropy, které hodnotíme jako perspektivní. Pro tyto perspektivní trhy uplatňujeme poněkud odlišnou strategii. Jedním z interních cílů naší společnosti je vyšší očekávaný zisk v tomto segmentu. Je tomu tak proto, že ve výrobě a logistice jsou státy východní Evropy velmi silné. Mnoha podnikům v těchto zemích chybí kvalitní informační infrastruktura. Pro perspektivní trhy tvoříme zjednodušené implementace, které mohou být rychle aktivovány. Ke spolupráci potřebujeme silný implementační tým. Proto se SSA Global na perspektivních trzích obklopuje tak kvalitní partnery, jakým je např. v ČR společnost GEMMA Systems.

Jak hodnotíte vlnu akvizic ve světě mezi dodavateli informačních systémů a co pozitivního i negativního tyto akvizice přinesou zákazníkům?

Martin Bednár (SAP ČR): SAP nechává obvykle akvizice a nejrůznější dohady o nich bez komentáře. My se soustřeďujeme na to, abychom vytvářeli kvalitní a funkční software - v tomto úkolu pouhá fúze či akvizice nijak nepomůže. SAP působí na celém světě již 30 let a jeho největší deviza spočívá v určité stabilitě. Myslíme si, že právě toto náš zákazník od nás očekává: spolehlivost, transparentnost a jistotu podpory a služeb do budoucna.

Martin Illner (Oracle Czech): Oracle vnímá vlnu akvizic jako přirozený vývoj a nezbytnou podmínku k přežití v tomto odvětví. Pokud chcete být velkým hráčem na trhu, musíte být skutečně "velcí". Zákazník je tu ale jednoznačně ten, kdo z celé situace profituje. Díky akvizicím dochází ke sdílení know how, ke kterému by normálně vůbec nedošlo. Stabilita vítězných firem je výrazně lepší a pro zákazníky situace na trhu jednoduše přehlednější.

Ernie Eichenbaum (SSA Global): Naše společnost jasně prokazuje, že smysluplné akvizice přinášejí zákazníkům hodnoty. Zaměřujeme se především na práci se zákazníky, a oni nás pomáhají usměrňovat v těchto aktivitách. Říká se, že SSA Global vzájemně komunikuje se svými zákazníky více než všichni naši hlavní konkurenti dohromady. Zatímco my jsme na straně zákazníků, někteří konkurenti tráví svůj čas nepřátelskými akvizicemi a jinými mocenskými hrami na trhu. Přirozeně, tyto agresivní aktivity nejsou v zájmu zákazníka, protože mu nepřináší žádnou novou hodnotu. Akvizice má pro zákazníka smysl pouze v případě, že nejde o získávání tržního podílu, ale o získávání know how, o obohacování produktového portfolia a vytváření jednotného pohledu na podnik zákazníka.

Jaké jsou základní předpoklady pro rozvoj širokého produktového portfolia vaší společnosti a jaké jsou v této oblasti vaše priority?

Martin Bednár (SAP ČR): Základní předpoklady pro úspěšný rozvoj našich produktů vidím dva. Tím prvním jsou nesporně náklady věnované na výzkum a vývoj produktů, který je vyšší, než u všech našich větších konkurentů dohromady. Pro ilustraci je to zhruba 20 % našeho ročního obratu. Druhým předpokladem je velmi úzká a intenzivní spolupráce s našimi zákazníky. Každý finální produkt, který nabízíme na trhu, je založen na skutečných potřebách a ověřených postupech našich zákazníků.

Martin Illner (Oracle Czech): Strategie Oracle je napříč celým svým produktovým portfoliem velmi jednoduchá. Ve všem, co děláme, chceme být jednička nebo maximálně dvojka na trhu. V naprosté většině oblastí se nám to daří. Složitější je to pochopitelně u nově zaváděných produktů, jako například u kolaborativních nástrojů (Oracle Collaboration Suite). Prioritním nadále zůstává náš růst prodejů aplikačního softwaru pro firemní sféru i veřejný sektor (Oracle E-Business Suite). V této oblasti jsme na trhu sice na druhém místě za SAP, na druhou stranu to pro nás znamená silnou motivaci pro další postup.

Ernie Eichenbaum (SSA Global): Máme čtyři základní strategie týkající se vývoje produktu a přístupu k trhu. Strategie konvergence znamená rozčlenění produktů do skupin a jejich vzájemné doplňování potřebnou funkcionalitou. Strategie modernizace se zaměřuje na převádění starších aplikací do moderního prostředí a přidávání internetového rozhraní, což výrazně prodlužuje životnost produktu, snižuje náklady a zjednodušuje obsluhu. Strategie integrace znamená postupné propojování těch produktů, u nichž to zákazníci vyžadují, a to tak, aby podporovaly vysokou provozní výkonnost v rámci celého podnikového procesu. Čtvrtou strategií je překrývaní funkčnosti našich produktů podle specifičnosti odvětví. Podle potřeb segmentu zákazníků se pak rozhodujeme, který produkt potřebuje spolupracovat s druhým a které aplikace naopak mohou být opuštěny, protože nám v portfoliu zůstávají z historických důvodů. K tomu, abychom byli úspěšní ve všech těchto oblastech a abychom si udrželi naše zákazníky, provádíme bezpočet zákaznických interview, průzkumů, organizujeme řadu zájmových odvětvových skupin a klubů uživatelů. To vše za jediným účelem, a sice jednoznačně podřídit naší podnikovou strategii vysloveným přáním a potřebám zákazníků a jejich vizím, ke kterým oni směřují svoje podniky.

Kompletní přehledová tabulka českého ERP trhu je dostupná zdarma pro všechny kolektivní členy Centra pro výzkum informačních systémů - odborné sekce České společnosti pro systémovou integraci. Než bude zrekonstruován interní členský přístup na CVIS.CZ, je tabulka k dispozici na vyžádání e-mailem (info@cvis.cz).

09.09.2004 - Petr Sodomka